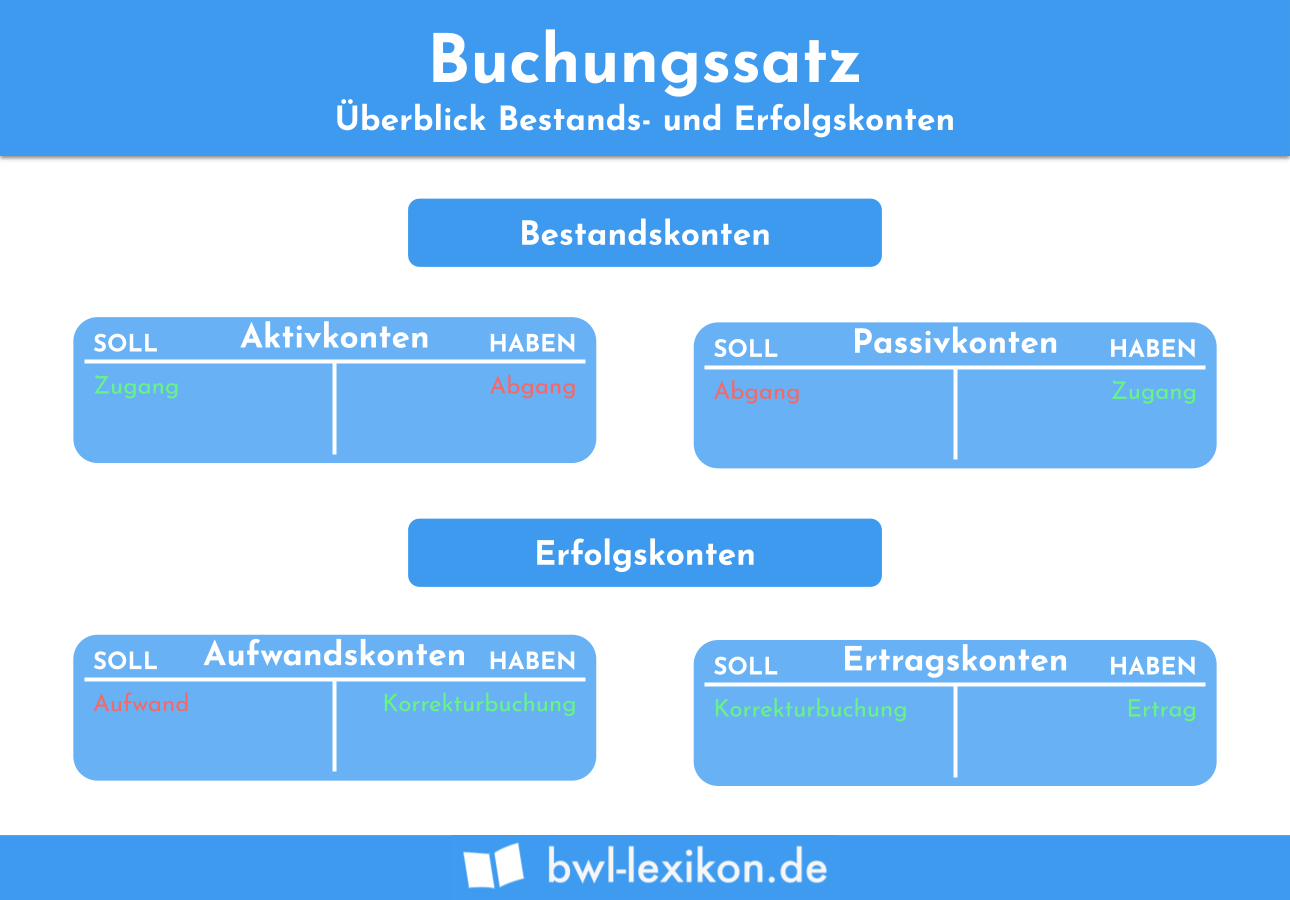

Die allgemeine Form eines Buchungssatzes lautet: SOLL an HABEN, Betrag: Das heißt, es wird zuerst das Konto genannt, auf dem links (im Soll) gebucht wird. Dann wird das Konto recht (im Haben) gebucht. Zuletzt wird der Betrag genannt.Aufbau eines Buchungssatzes (1) Buchung auf zwei Konten

Sind nur zwei Konten betroffen, lautet die Kurzformel für einen Buchungssatz ganz einfach: SOLL von € an HABEN von €. Zuerst wird das Konto genannt, auf dem links (=im Soll) gebucht wird. Danach wird das Konto angeführt, auf dem rechts (= im Haben) gebucht wird.Einfache Buchungssätze

Die Form eines einfachen Buchungssatzes lautet “SOLL an HABEN, Betrag” – also zum Beispiel “Kassen(konto) an Waren(konto), 400 Euro”. Es wird zuerst also das Konto genannt, auf dem links (d.h. im Soll) gebucht wird. Dann wird das Konto genannt, bei dem rechts (d.h. im Haben) gebucht wird.

Welche Arten von Buchungssätze gibt es : Welche Buchungssätze gibt es Es gibt einfache Buchungssätze und zusammengesetzte Buchungssätze. Sind mindestens 3 Konten von einem Geschäftsvorfall betroffen, so muss ein zusammengesetzter Buchungssatz genutzt werden. Im Gegensatz dazu werden von einem einfachen Buchungssatz nur zwei Konten angesprochen.

Soll haben Buchungssatz Beispiel

Einfache Buchungssätze betreffen nur ein Konto auf der Soll- und ein Konto auf der Habenseite. Ein Beispiel dafür: Ein Unternehmen kauft Büromaterial im Wert von 500 Euro auf Kredit. Daher wird das Konto „Büromaterial“ im Soll um 500 Euro erhöht und das Konto „Verbindlichkeiten“ im Haben um 500 Euro erhöht.

Soll und Haben Eselsbrücke : Eine bekannte Eselsbrücke für Soll und Haben lautet: „Wo ein per ist, ist auch ein an. “ So können Sie sich den Buchungssatz per Soll an Haben besser merken.

Eine Eingangsrechnung wird in der Kreditorenbuchhaltung des Empfängers gebucht. Beim Buchen einer Eingangsrechnung werden verschiedene Konten im Soll und im Haben angesprochen und mit dem gleichen Betrag bebucht. Die Forderungen des Lieferanten werden auf dem Kreditorenkonto als Verbindlichkeit im Haben eingestellt.

Passend dazu heißt es in der Kontoführung: Das Soll erscheint bei Abbuchungen oder sobald der Kontostand im Minus ist. Bei eingehenden Zahlungen oder einem positiven Kontostand taucht das Haben auf.

Soll und Haben Konto Beispiel

Soll und Haben Beispiel Ein Beispiel für Soll und Haben im Rechnungswesen kann eine einfache Buchung von Wareneinkauf sein. Wenn eine Firma Waren im Wert von 500 Euro einkauft, wird auf der Soll-Seite des Wareneinkaufskontos 500 Euro gebucht und auf der Haben-Seite des Bankkontos ebenfalls 500 Euro.Bei der Bank haben wir eine Gutschrift, somit ist das Soll die Bank.Schließlich erinnern sie die meisten an die Verben sollen und haben. Passend dazu heißt es in der Kontoführung: Das Soll erscheint bei Abbuchungen oder sobald der Kontostand im Minus ist. Bei eingehenden Zahlungen oder einem positiven Kontostand taucht das Haben auf.

Für Buchungssätze gilt ausnahmslos: Soll an Haben. Wenn also ein Kunde eine Rechnung per Überweisung bezahlt, wird dein Bankguthaben größer, die Forderungen kleiner. Der Buchungssatz lautet demnach: Bank an Forderungen.

Wie wird eine Rechnung gebucht : Eine Eingangsrechnung wird in der Kreditorenbuchhaltung des Empfängers gebucht. Beim Buchen einer Eingangsrechnung werden verschiedene Konten im Soll und im Haben angesprochen und mit dem gleichen Betrag bebucht. Die Forderungen des Lieferanten werden auf dem Kreditorenkonto als Verbindlichkeit im Haben eingestellt.

Ist Geldeingang soll oder haben : Zwei Konten: Soll an Haben

In der Finanzbuchhaltung eines Unternehmens muss jeder einzelne Geschäftsvorfall erfasst werden. Dabei wird mit mindestens zwei Buchungskonten gearbeitet: mit dem Konto, von dem Geld abgeht (Soll) mit dem Konto, auf dem Geld eingeht (Haben)

Ist Gutschrift soll oder haben

Bei der Bank haben wir eine Gutschrift, somit ist das Soll die Bank. Ein zweites Beispiel: Ein Mitglied bezahlt seinen Jahresbeitrag per Banküberweisung. Das Ertragskonto „Mitgliederbeiträge“ erhält eine Gutschrift und ist laut der Grafik auf der Haben-Seite.

Beispiel: Eingangsrechnung Buchungssatz

Dein Buchungssatz lautet somit: Eingangsrechnung an Verbindlichkeiten. Es ist aber auch möglich, dass deine Eingangsrechnung mehrere Konten betrifft. Normalerweise wird nämlich bei jeder Verbuchung der Eingangsrechnung auch dein Vorsteuerkonto berührt.Eine Eingangsrechnung wird in der Kreditorenbuchhaltung des Empfängers gebucht. Beim Buchen einer Eingangsrechnung werden verschiedene Konten im Soll und im Haben angesprochen und mit dem gleichen Betrag bebucht. Die Forderungen des Lieferanten werden auf dem Kreditorenkonto als Verbindlichkeit im Haben eingestellt.

Wie erstellt man eine Eingangsrechnung : Zu den Pflichtangaben einer Eingangsrechnung und Ausgangsrechnung gehören:

- Vollständiger Name und Anschrift des/der leistenden Unternehmer:in.

- Vollständiger Name und Anschrift des/der Leistungsempfänger:in.

- Steuernummer oder Umsatzsteuer-Identifikationsnummer.

- Ausstellungsdatum der Rechnung.

- Fortlaufende Rechnungsnummer.