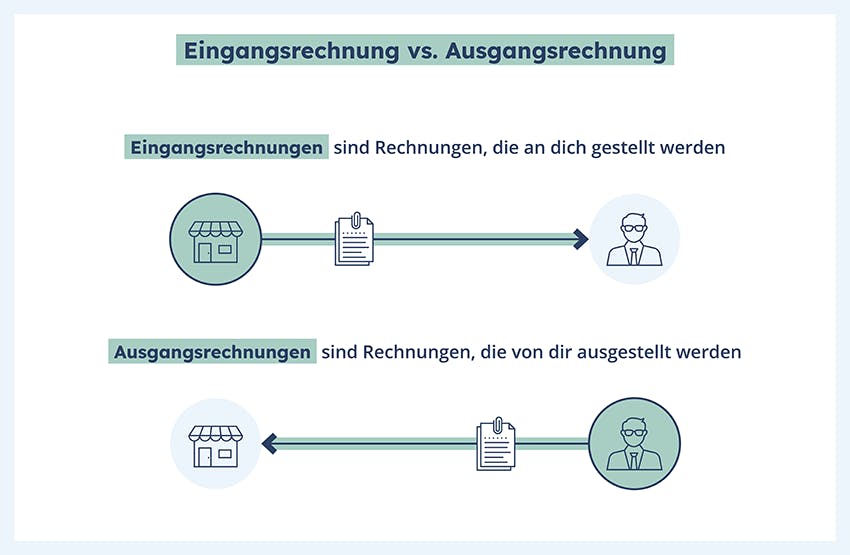

Die Eingangsrechnung wird in einem Rechnungseingangsjournal erfasst, zusätzlich wird sie auf dem betroffenen Konto verbucht. In der Bilanz werden Eingangsrechnungen als Verbindlichkeiten gegenüber den Kreditoren erfasst.1 So kontieren Sie richtig!

| Praxis-Wegweiser: "Das richtige Konto" | ||

|---|---|---|

| Kontenbezeichnung | SKR 03 | Bilanz/GuV-Posten |

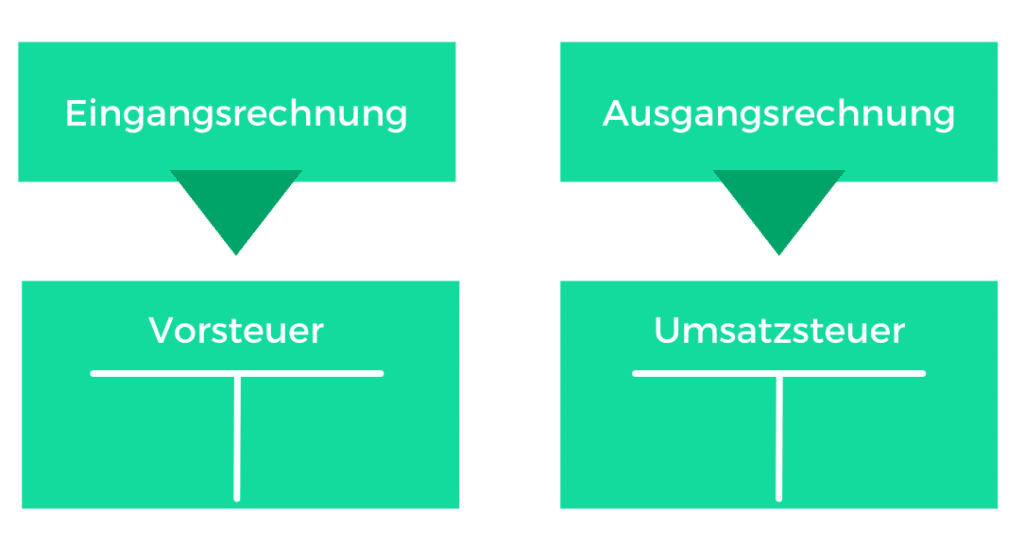

| Wareneingang | 3200 | Aufwendungen für Roh-, Hilfs und Betriebsstoffe und für bezogene Waren |

| abziehbare Vorsteuer 19 % | 1576 | Sonstige Vermögensgegenstände |

Für Buchungssätze gilt ausnahmslos: Soll an Haben. Wenn also ein Kunde eine Rechnung per Überweisung bezahlt, wird dein Bankguthaben größer, die Forderungen kleiner. Der Buchungssatz lautet demnach: Bank an Forderungen.

Wann müssen Eingangsrechnungen verbucht werden : Bei einer eingehenden Rechnung, bei der die Lieferung oder Leistung erst im nächsten Jahr oder Quartal erbracht wird, wird das Rechnungsdatum verbucht. Der Vorsteuerabzug wird dann in der nächsten Periode angemeldet.

Wie stellt man Buchungssätze auf

Die Form eines einfachen Buchungssatzes lautet “SOLL an HABEN, Betrag” – also zum Beispiel “Kassen(konto) an Waren(konto), 400 Euro”. Es wird zuerst also das Konto genannt, auf dem links (d.h. im Soll) gebucht wird.

Wie buche ich eine Rechnung ohne MWST : Wie schreibe ich eine Rechnung ohne MWST Bei diesen Rechnungen weisen Sie keine Umsatzsteuer aus und nennen hierfür den Grund. Verweisen Sie zum Beispiel auf die Kleinunternehmerregelung. Beziehen Sie sich auf die Rechtsgrundlage, Kleinunternehmer erwähnen § 19 UStG.

Die allgemeine Form eines Buchungssatzes lautet: SOLL an HABEN, Betrag: Das heißt, es wird zuerst das Konto genannt, auf dem links (im Soll) gebucht wird. Dann wird das Konto recht (im Haben) gebucht. Zuletzt wird der Betrag genannt.

Die allgemeine Formel für Buchungssätze lautet: Soll an Haben. Werden also beispielsweise 100 Euro von der Kasse auf das Betriebskonto überwiesen, lautet der Buchungssatz für diese Transaktion: Bank 100 Euro an Kasse 100 Euro.

Wie bildet man den Buchungssatz

Die allgemeine Form eines Buchungssatzes lautet: SOLL an HABEN, Betrag: Das heißt, es wird zuerst das Konto genannt, auf dem links (im Soll) gebucht wird. Dann wird das Konto recht (im Haben) gebucht. Zuletzt wird der Betrag genannt.Die allgemeine Formel für Buchungssätze lautet: Soll an Haben. Werden also beispielsweise 100 Euro von der Kasse auf das Betriebskonto überwiesen, lautet der Buchungssatz für diese Transaktion: Bank 100 Euro an Kasse 100 Euro.Bei den Buchungen auf den einzelnen Bestandskonten gelten folgende Grundregeln:

- Auf Aktivkonten werden Zugänge (Mehrungen) im Soll, Abgänge (Minderungen) im Haben eingetragen.

- Auf Passivkonten werden Zugänge (Mehrungen) im Haben, Abgänge (Minderungen) im Soll eingetragen.

Passend dazu heißt es in der Kontoführung: Das Soll erscheint bei Abbuchungen oder sobald der Kontostand im Minus ist. Bei eingehenden Zahlungen oder einem positiven Kontostand taucht das Haben auf.

Wie buche ich eine Eingangsrechnung von einem Kleinunternehmer : Die Pflichtangaben einer Eingangsrechnung

- Name und Anschrift des Ausstellers.

- Name und Anschrift des Empfängers.

- Rechnungsdatum.

- Rechnungsnummer.

- Zeitpunkt der Lieferung oder Leistungserbringung.

- Anzahl und Bezeichnung der gelieferten Waren oder Art und Umfang der erbrachten Leistung.

- Netto-Rechnungsbetrag.

- Mehrwertsteuer.

Bei welchen Rechnungen muss keine Umsatzsteuer ausgewiesen werden : Vor allem Kleinunternehmer stellen Rechnungen ohne Umsatzsteuer aus. Hierfür müssen Sie die Voraussetzungen der Kleinunternehmerregelung erfüllen: Im aktuellen Jahr darf Ihr Umsatz höchstens 22.000 Euro betragen, im nächsten Jahr darf er die Marke von 50.000 Euro nicht überschreiten.

Wie buche ich richtig

Die allgemeine Formel für Buchungssätze lautet: Soll an Haben. Werden also beispielsweise 100 Euro von der Kasse auf das Betriebskonto überwiesen, lautet der Buchungssatz für diese Transaktion: Bank 100 Euro an Kasse 100 Euro.

Die allgemeine Form eines Buchungssatzes lautet: SOLL an HABEN, Betrag: Das heißt, es wird zuerst das Konto genannt, auf dem links (im Soll) gebucht wird. Dann wird das Konto recht (im Haben) gebucht. Zuletzt wird der Betrag genannt.Einfache Buchungssätze

Die Form eines einfachen Buchungssatzes lautet “SOLL an HABEN, Betrag” – also zum Beispiel “Kassen(konto) an Waren(konto), 400 Euro”. Es wird zuerst also das Konto genannt, auf dem links (d.h. im Soll) gebucht wird. Dann wird das Konto genannt, bei dem rechts (d.h. im Haben) gebucht wird.

Wie formuliert man Buchungssatz : Die allgemeine Formel für Buchungssätze lautet: Soll an Haben. Werden also beispielsweise 100 Euro von der Kasse auf das Betriebskonto überwiesen, lautet der Buchungssatz für diese Transaktion: Bank 100 Euro an Kasse 100 Euro.