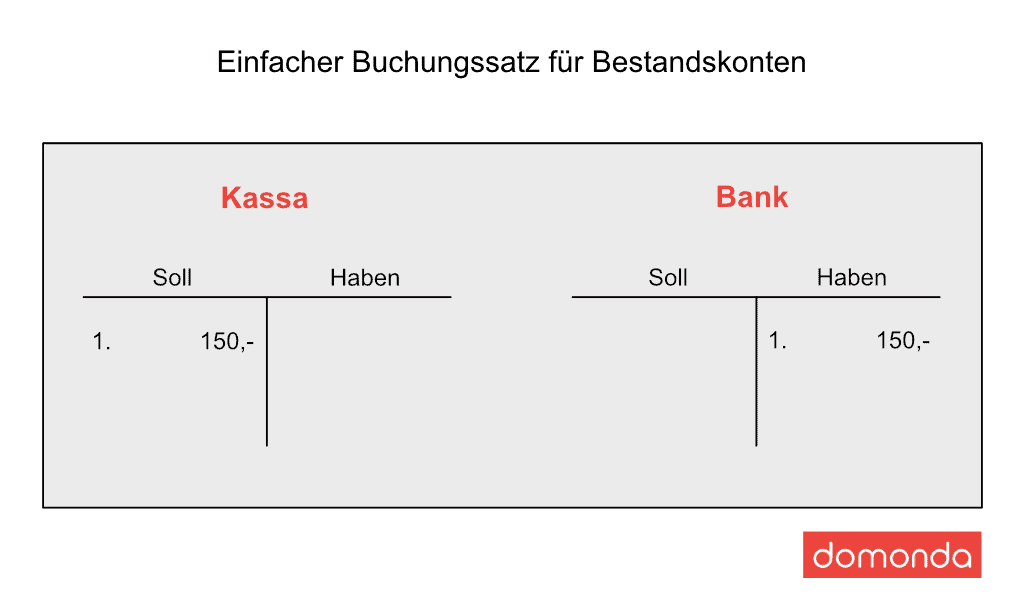

Unternehmer, die zeitlich sehr eingespannt sind, sollten für diese Aufgabe eine Finanzbuchhaltung beauftragen. Denn sämtliche Ein- und Ausgänge sind im Rahmen der Kontierung korrekt zu erfassen und anhand von Belegen aufzuführen.Wenn Sie Belege vorkontieren, geben Sie direkt auf dem Beleg die Kontonummer (und Kostenstelle bzw. Kostenträger) an, mit welcher der Beleg zu buchen ist. Zusätzlich werden alle Belege fortlaufend nummeriert und nach Belegart differenziert.Keine Buchung darf ohne Beleg erfolgen. Die Kontierung erfolgt immer über den Beleg. Das geht nur, wenn der Beleg ordnungsgemäß ausgefüllt ist und alle Pflichtangaben enthält. Die Buchhaltung nummeriert die Belege fortlaufend und ordnet sie nach Belegarten.

Wie Kontiere ich eine Eingangsrechnung : Eine Eingangsrechnung kann mehrere Konten berühren. Die Eingangsrechnung wird in einem Rechnungseingangsjournal erfasst, zusätzlich wird sie auf dem betroffenen Konto verbucht. In der Bilanz werden Eingangsrechnungen als Verbindlichkeiten gegenüber den Kreditoren erfasst.

Wer darf Kontieren

Steuerberater, Steuerbevollmächtigte und Steuerberatungsgesellschaften. Rechtsanwälte; Rechtsanwaltsgesellschaften. Wirtschaftsprüfer und Wirtschaftsprüfungsgesellschaften. Vereidigte Buchprüfer und Buchprüfungsgesellschaften.

Ist eine Kontierung Pflicht : Elektronische Belege und Kontierung

Weiterhin sind Angaben zu Kontierung, zum Ordnungskriterium für die Ablage und zum Buchungsdatum auf dem Papierbeleg Pflicht.

Kontierung bezeichnet die Erfassung von Belegen und ihre Zuordnung in Aufwands- und Ertragskonten, meist unter Zuhilfenahme eines Kontenplans. Keine Buchung ohne Beleg. Aus diesem Grund musst du für jede Buchung einen Beleg vorweisen. Die Zuordnung geschieht durch Vermerke auf Quittungen und Rechnungen.

Elektronische Belege und Kontierung

Weiterhin sind Angaben zu Kontierung, zum Ordnungskriterium für die Ablage und zum Buchungsdatum auf dem Papierbeleg Pflicht.

Wie bereite ich die Belege für das Steuerbüro vor

Zu den zentralen Aufgaben der vorbereitenden Buchhaltung gehören:

- Belege sammeln und digitalisieren.

- Belege revisionssicher und rechtskonform archivieren.

- Unterlagen sortieren, in der Regel chronologisch und nach Belegart (zum Beispiel Eingangs- und Ausgangsrechnungen)

- Rechnungen formal und sachlich prüfen.

Kontierung bezeichnet die Erfassung von Belegen und ihre Zuordnung in Aufwands- und Ertragskonten, meist unter Zuhilfenahme eines Kontenplans. Keine Buchung ohne Beleg. Aus diesem Grund musst du für jede Buchung einen Beleg vorweisen. Die Zuordnung geschieht durch Vermerke auf Quittungen und Rechnungen.Ihre Belege sollten Sie fortlaufend durchnummerieren, und die Nummerierung jedes Jahr mit 1 beginnen. Gerne können Sie auch ein Format wie 2015/0001 benutzen, um das Buchungsjahr mit in der Belegnummer zu haben.

Mithilfe der Vorkontierung wird der Grundsatz der ordnungsmäßigen Buchführung bewahrt und die Produktivität in buchhalterischen Prozessen erhöht. Eine sorgfältige Vorkontierung soll zudem verhindern, dass einzelne Rechnungsbelege mehrfach erfasst werden.

Warum müssen Belege fortlaufend nummeriert werden : Fortlaufende Rechnungsnummer bei Rechtsgrundlagen

(10) Durch die fortlaufende Nummer (Rechnungsnummer) soll sichergestellt werden, dass die vom Unternehmer erstellte Rechnung einmalig ist. Bei der Erstellung der Rechnungsnummer ist es zulässig, eine oder mehrere Zahlen- oder Buchstabenreihen zu verwenden.

Welche Belege müssen buchhalterisch erfasst werden : Belegarten in der Buchhaltung

Lieferantenrechnungen, Lieferscheine, Quittungen, Bankauszüge, Auftragszettel, Kassenbons/Kassenbelege etc. Belege, die der Unternehmer ausstellt und an seine Kunden schickt, z. B. Rechnungen über Lieferungen oder Leistungen des Unternehmers.

Sind belegnummern Pflicht

Jedem Geschäftsfall muss ein Beleg oder Kassenbon zugrunde liegen, der folgende Inhalte für seine Richtigkeit ausweisen muss: Eindeutige Beleg- oder Rechnungsnummer.