Die Befreiung von der Buchführungspflicht gilt ausdrücklich nur für Einzelkaufleute und nicht für Personen- oder Kapitalgesellschaften. An zwei aufeinanderfolgenden Abschlussstichtagen dürfen die Jahresabschlüsse folgende Schwellenwerte nicht überschreiten: 600.000 Euro Umsatzerlöse und 60.000 Euro Gewinn.Die Finanzbuchhaltung ist für die meisten Unternehmen gesetzlich vorgeschrieben (§ 238 HGB). Nur Freiberufler sowie Gewerbetreibende, die weniger als 60.000 Euro Gewinn oder 600.000 Euro Umsatz (bis 2015: 50.000 Euro und 500.000 Euro) machen, sind von der Buchführungspflicht ausgenommen.Selbstständig Tätige können freiwillig Bücher führen

h. erfüllt die Buchführung die in den §§ 140–148 AO genannten Erfordernisse, gilt die Bilanz grundsätzlich als Nachweis für eine steuerlich richtige Gewinnermittlung.

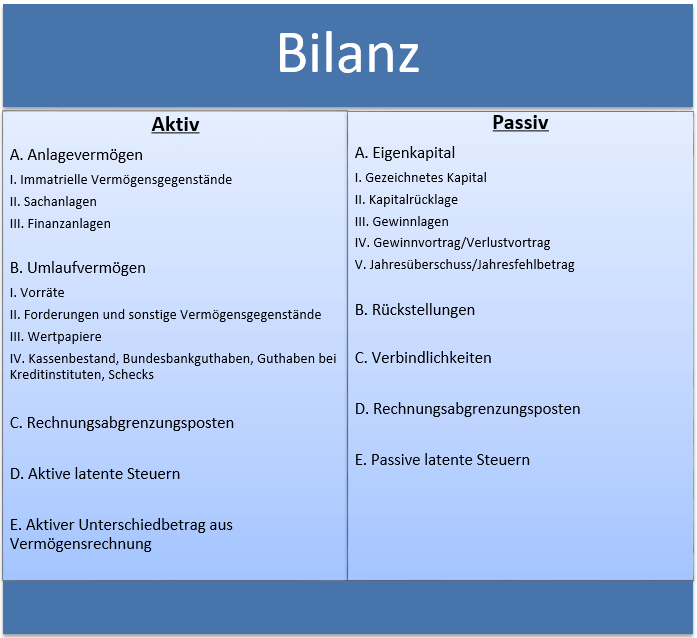

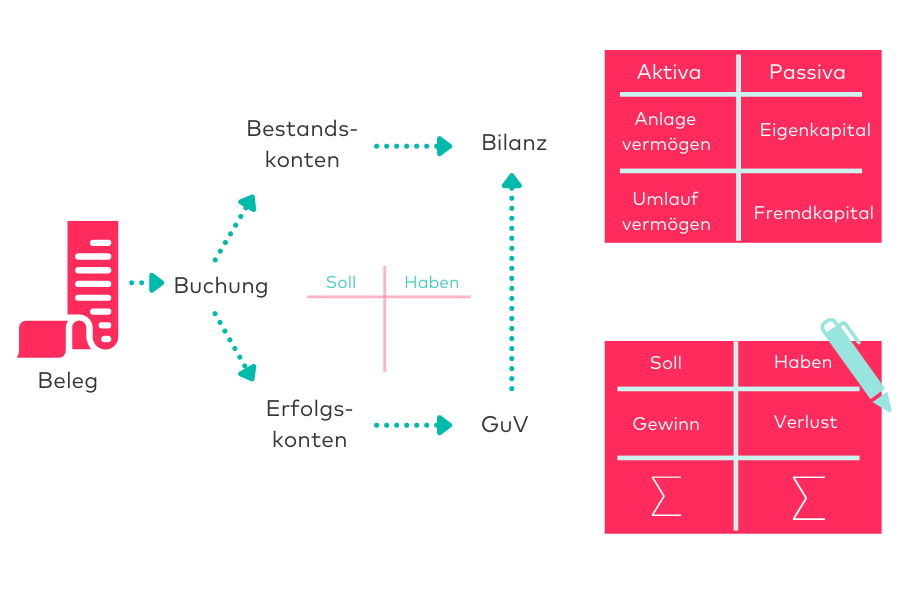

Welche Bücher muss ein Unternehmen führen : Laut § 238 HGB muss der Unternehmer über seine Aktivitäten Buch führen. Damit soll die doppelte Buchführung alle anfallenden Handelsgeschäfte sowie die gesamten Vermögensgegenstände widerspiegeln. Aus der Erfassung aller Geschäftsvorfälle in zwei Büchern ist der Name doppelte Buchführung abgeleitet.

Warum muss ein Unternehmen Bücher führen

Warum Unternehmen überhaupt Bücher führen müssen

Mit ihr machen Unternehmen ihre Handelsgeschäfte und die Lage ihres Vermögens für Dritte ersichtlich. Deswegen müssen die Bücher so geführt werden, dass ein sachkundiger Dritter sich einen Überblick über die Geschäftsvorfälle und die Lage des Unternehmens machen kann.

Für wen gilt 241a HGB : Anwendbar ist § 241a HGB auf den Istkaufmann (§ 1 HGB), den Kannkaufmann (§ 2, § 3 Abs. 2 HGB) sowie den Kaufmann kraft Eintragung (§ 5 HGB). Hingegen sind Gewerbetreibende, deren Unternehmen nach Art und Umfang einen in kaufmännischer Weise eingerichteten Geschäftsbetrieb nicht erfordern, gemäß § 1 Abs.

Buchführung bezeichnet die in Zahlenwerten vorgenommene, lückenlose, zeitlich und sachlich geordnete Aufzeichnung aller Geschäftsvorgänge aufgrund von Belegen.

Nach dem Handelsgesetzbuch (HGB) ist jeder Kaufmann zur Buchführung verpflichtet, wobei das Rechnungseingangsbuch zu den so genannten Grundbüchern zählt. In diesem Buch werden Rechnungen, die nicht sofort bar bezahlt werden, chronologisch erfasst.

Warum muss der Kaufmann Bücher führen

Gemäß § 238 des Handelsgesetzbuches (HGB) ist jeder Kaufmann zur Führung von Büchern verpflichtet. Diese dienen dem Nachweis der getätigten Handelsgeschäfte sowie dem Überblick über sein aktuelles Vermögen. Um dies zu gewährleisten, müssen Sie eine ordnungsgemäße Buchführung tätigen.Als Gewerbetreibender oder Land- und Forstwirt sind Sie zur Buchführung verpflichtet, wenn: Sie mehr als 600.000 € Jahresumsatz und mehr als 60.000 € Jahresgewinn erwirtschaften. oder Ihre bewirtschaftete landwirtschaftliche Fläche mehr als 25.000 € beträgt.Wann tritt die Buchführungspflicht ein Die Buchführungspflicht tritt in der Regel ein, sobald ein Unternehmen oder ein Selbstständiger ein Gewerbe betreibt. In Deutschland gilt die Pflicht zur Buchführung für Unternehmen und Selbstständige mit einem Umsatz von mehr als 600.000 Euro im Jahr.

Dazu müssen sie und die Land- und Forstwirte mindestens eine der folgenden Forderungen erfüllen: Jahresumsätze einschließlich der steuerfreien Umsätze von mehr als 800.000 Euro im Wirtschaftsjahr. selbst bewirtschaftete land- und forstwirtschaftliche Flächen mit einem Wirtschaftswert von mehr als 25.000 Euro.

Ist ein rechnungseingangsbuch Pflicht : Nach dem Handelsgesetzbuch (HGB) ist jeder Kaufmann zur Buchführung verpflichtet, wobei das Rechnungseingangsbuch zu den so genannten Grundbüchern zählt. In diesem Buch werden Rechnungen, die nicht sofort bar bezahlt werden, chronologisch erfasst.

Wer prüft die Rechnung : Wer darf die inhaltliche und rechnerische Richtigkeit einer Rechnung prüfen Der Rechnungsprüfer oder die Rechnungsprüferin ist für die inhaltliche und rechnerische Prüfung einer Rechnung zuständig. Die Zuordnung der Verantwortlichkeit und Benennung der betreffenden Personen obliegt der budgetverantwortlichen Person.

Wer muss ein Rechnungsausgangsbuch führen

Wer als Gewerbetreibender Rechnungen schreibt, muss auch ein unter anderem auch ein Rechnungsausgangsbuch führen. Was ist das eigentlich und wozu ist ein Rechnungsausgangsbuch gut Grundsätzlich ist jeder Unternehmer, der Rechnungen schreibt, verpflichtet, bestimmte Angaben auf jeder Rechnung anzugeben.

Wenn Sie die Rechnungen formell prüfen , müssen alle Pflichtangaben auf Richtigkeit geprüft werden: vom Namen und der Anschrift der Rechnungssteller über den korrekt ausgewiesenen Umsatzsteuersatz bis hinunter auf Positionsebene, also zur Bezeichnung und Menge der gelieferten Waren.Aufgrund des zweimaligen Überschreitens der Umsatzschwelle von 700.000 Euro liegt nach dem "Pufferjahr" 2023 ab dem Jahr 2024 Rechnungslegungspflicht nach dem UGB (und damit grundsätzlich die Pflicht zur Gewinnermittlung nach § 5 EStG ) vor.

Wer ist für Rechnungsprüfung zuständig : Zuständigkeit der Rechnungsprüfung

Für die Prüfung und Erfassung von Eingangsrechnungen ist in Unternehmen die Kreditorenbuchhaltung zuständig.