Mit Hilfe von Buchungssätzen wird grundsätzlich „per Soll an Haben“ gebucht. Mit der Eselsbrücke Wo ein per ist, ist auch ein an kann man sich dies leicht einprägen. Das bedeutet, dass jede Buchung im Soll eines Kontos beginnt und danach das Haben im zugehörigen Konto gebucht wird.Soll: Stellt in der Buchhaltung Vermögenswerte dar, zum Beispiel verfügbares Vermögen aus Bank- und Barvermögen. Haben: Stellt in der Buchhaltung Verbindlichkeiten dar. Beispiel hierfür lang- und kurzfristige Kredite und Schulden.Soll und Haben Beispiel Ein Beispiel für Soll und Haben im Rechnungswesen kann eine einfache Buchung von Wareneinkauf sein. Wenn eine Firma Waren im Wert von 500 Euro einkauft, wird auf der Soll-Seite des Wareneinkaufskontos 500 Euro gebucht und auf der Haben-Seite des Bankkontos ebenfalls 500 Euro.

Welche Buchung erfolgt im Soll : „Soll an Haben“ gibt vor, wie ein Buchungssatz auszuführen ist. Eine Buchung beginnt demnach immer mit dem Eintrag im Soll eines Kontos. Danach wird der entsprechende Eintrag auf der Seite Haben in einem anderen Konto vorgenommen. Das Konto, welches im Soll gebucht wird, steht diesem Leitsatz zufolge links.

Ist eine Gutschrift haben oder soll

Bei der Bank haben wir eine Gutschrift, somit ist das Soll die Bank.

Soll und Haben Plus oder Minus : Soll und Haben in der Kontoführung

Befindet sich das Konto im Haben, bedeutet es ein Plus, also einem Wert über 0,- Euro. Ist das Konto im Minus, steht es im Soll.

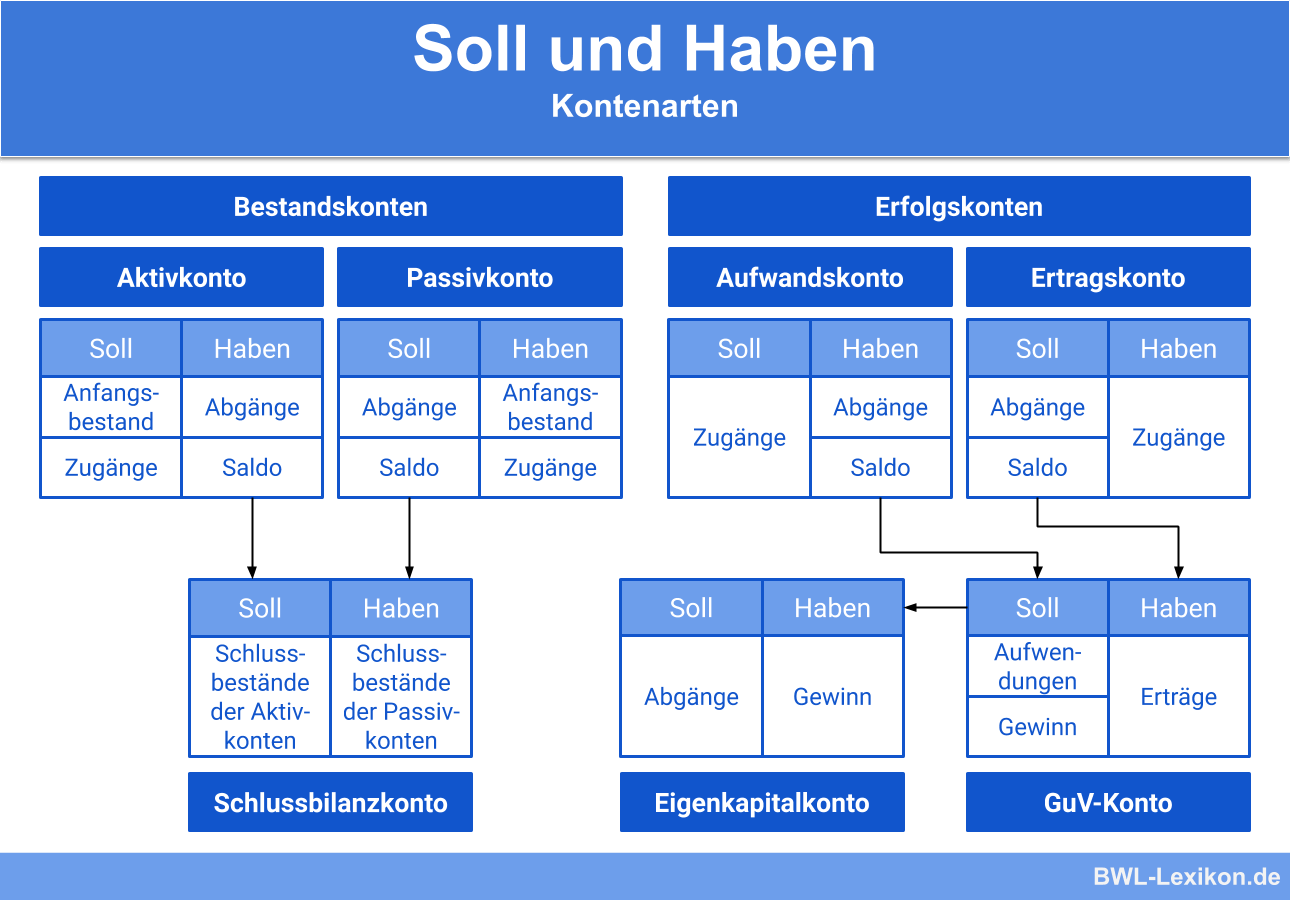

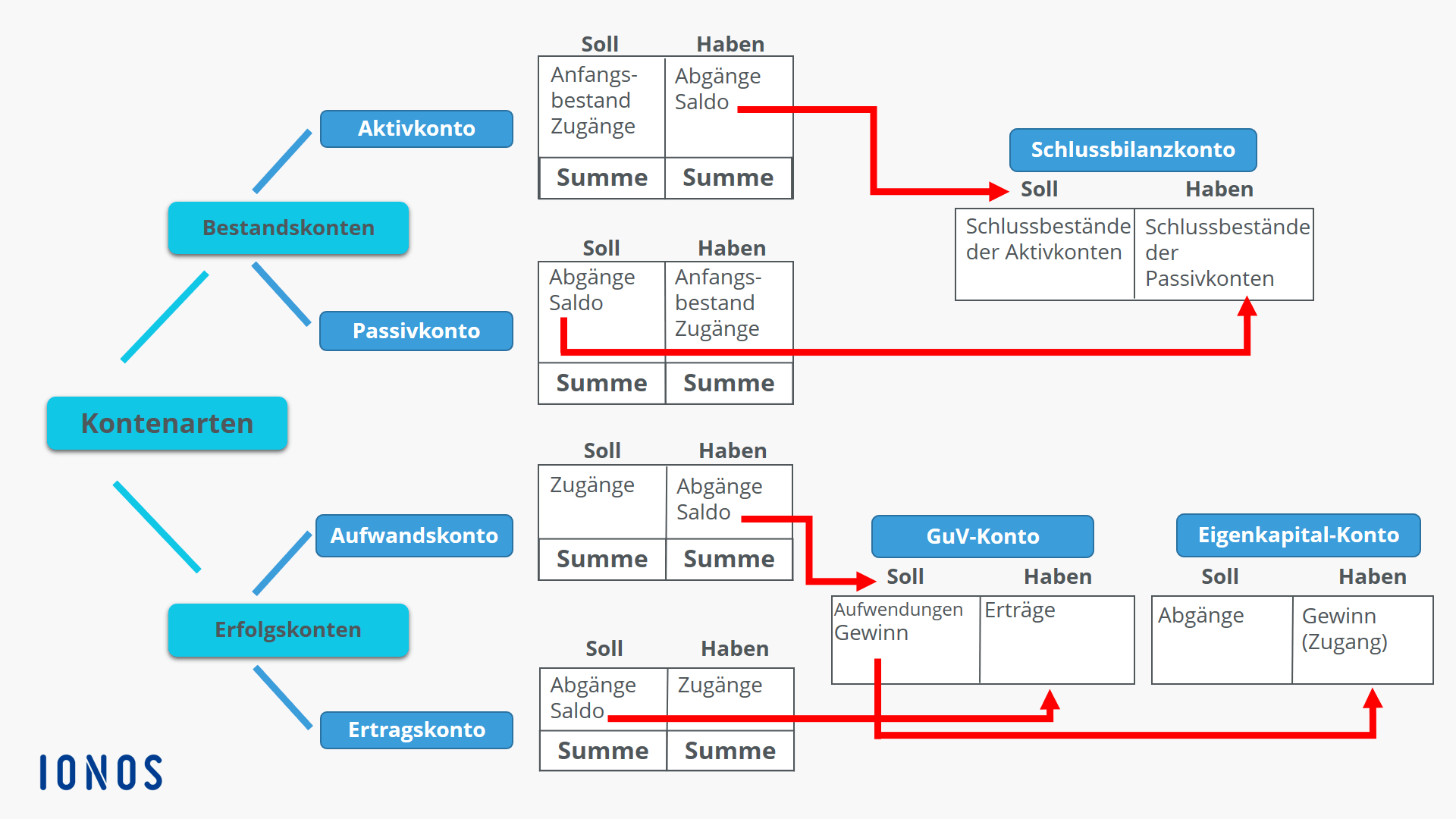

Soll steht immer auf der linken und Haben auf der rechten Kontoseite. Geschäftsvorfälle müssen Sie auf mindestens zwei Konten buchen. Jeder Geschäftsvorfall lässt sich mit dem Buchungssatz „Soll an Haben“ und dem jeweiligen Betrag ausdrücken. Soll und Haben steht für das jeweilige Zielkonto der Buchung.

Bei der Bank haben wir eine Gutschrift, somit ist das Soll die Bank. Ein zweites Beispiel: Ein Mitglied bezahlt seinen Jahresbeitrag per Banküberweisung. Das Ertragskonto „Mitgliederbeiträge“ erhält eine Gutschrift und ist laut der Grafik auf der Haben-Seite.

Wie erkennt man ob es ein Soll oder Haben Konto ist

Soll und Haben – zwei Begriffe, die oft verwirren. Ein wichtiger Hinweis vorweg: Soll und Haben können nicht mit „sollen“ und „haben“ gleichgesetzt werden. Soll und Haben bezeichnen die zwei Seiten eines Buchungskontos. Mit Soll ist die linke Seite und mit Haben die rechte Seite gemeint.Wichtig ist es sich zu merken, dass alle Zugänge stets im Soll gebucht werden und Abgänge im Haben. Umgekehrt verhält es sich bei Passivkonten. Da es sich bei der Kasse um ein Aktivkonto handelt, wird in diesem Beispiel also eine Eintragung im Soll durchgeführt.Die „Sollseite“ weist mithin eine Verbindlichkeit des Bankkunden, die „Habenseite“ eine Forderung aus. Wer auf einem Konto „im Soll steht“, nimmt einen Dispositionskredit oder eine Kontoüberziehung in Anspruch, wer „im Haben steht“, besitzt ein Guthaben.

Antwort: Auf dem Personenkonto (Forderungen) wird im Soll gebucht. Auf den anderen beiden Konten im Haben. Das Sachkonto 1200 (Forderungen aus Lieferungen und Leistungen) wird automatisch vom Buchhaltungsprogramm bebucht.

Was ist die Differenz zwischen Soll und Haben : Bei einem Habensaldo hat man Guthaben bei der Bank. Sollsaldo: Sind die Ausgaben höher als die Einnahmen (oder das Guthaben auf dem Konto, Belastungen, Verbindlichkeiten o. Ä.), ist der Saldo negativ. Das führt dazu, dass das Konto im Minus steht, weshalb man diese Art von Saldo auch Minus-Saldo nennt.

Ist eine Überweisung soll oder haben : Passend dazu heißt es in der Kontoführung: Das Soll erscheint bei Abbuchungen oder sobald der Kontostand im Minus ist. Bei eingehenden Zahlungen oder einem positiven Kontostand taucht das Haben auf. Als Unternehmer müssen Sie allerdings umdenken. „Soll“ bedeutet nämlich nicht, dass Sie etwas müssen.

Wird Bank im Soll oder Haben gebucht

Hier handelt es sich bei Kasse und Bank um Aktivkonten. Die Erhöhung des Kassenbestandes wird im SOLL gebucht. Die Abhebung stellt eine Minderung der Bank dar und wird daher im HABEN gebucht.

Zwei Konten: Soll an Haben

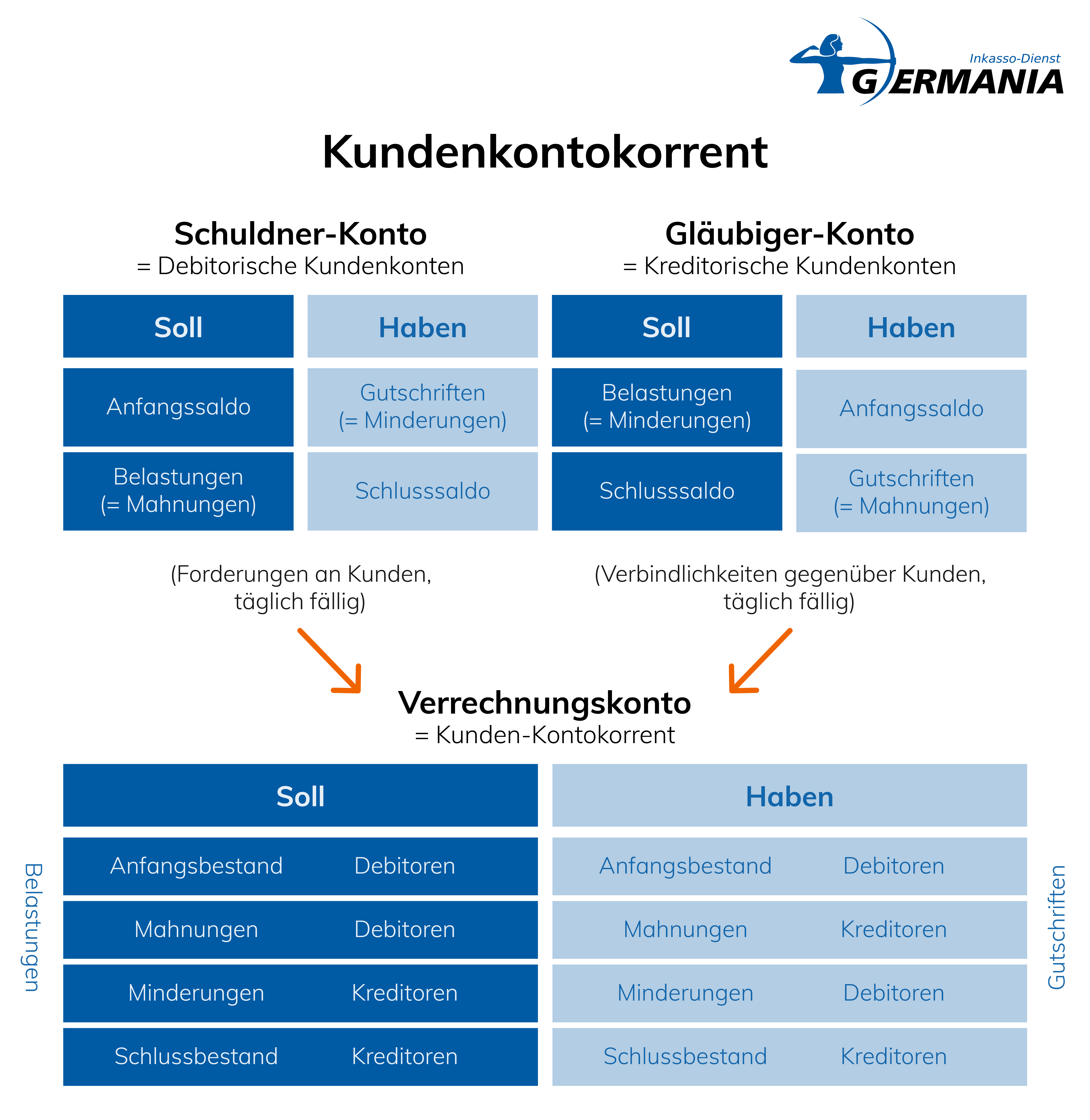

In der Finanzbuchhaltung eines Unternehmens muss jeder einzelne Geschäftsvorfall erfasst werden. Dabei wird mit mindestens zwei Buchungskonten gearbeitet: mit dem Konto, von dem Geld abgeht (Soll) mit dem Konto, auf dem Geld eingeht (Haben)Ein Kunde schuldet Geld, da die Leistung bereits ausgeführt wurde, er allerdings noch nicht bezahlt hat. So wird ein Kunde zu einem Schuldner (“Debitor”). Bedeutung: In der Buchhaltung werden Lieferanten als Kreditoren bezeichnet. Es werden Leistungen oder Ware bezogen und die Rechnung erst später bezahlt.

Was bedeutet Soll und Haben auf dem Konto : Die „Sollseite“ weist mithin eine Verbindlichkeit des Bankkunden, die „Habenseite“ eine Forderung aus. Wer auf einem Konto „im Soll steht“, nimmt einen Dispositionskredit oder eine Kontoüberziehung in Anspruch, wer „im Haben steht“, besitzt ein Guthaben.