Passive Rechnungsabgrenzungsposten (PRAP)

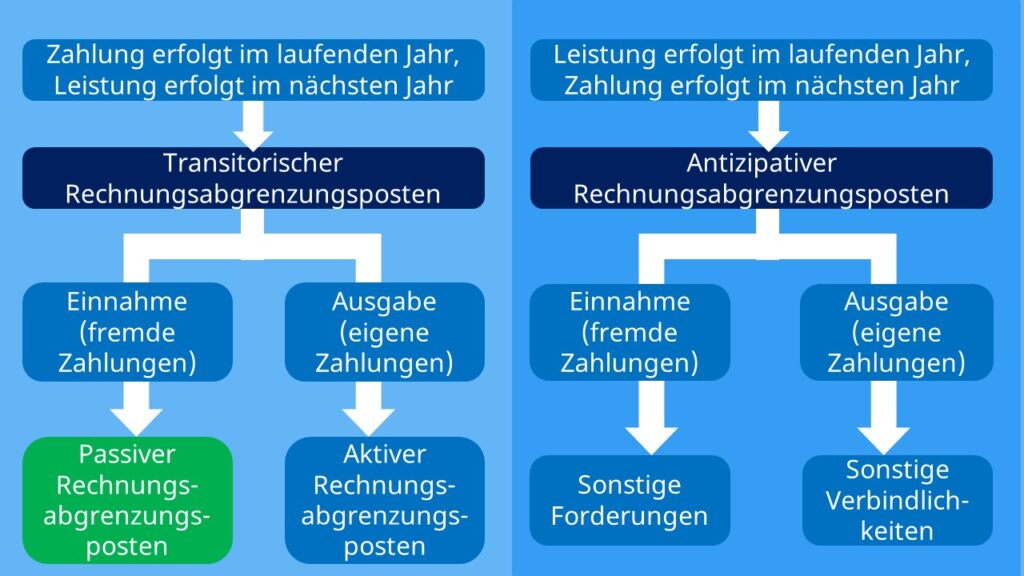

Durch die Abgrenzungsbuchung wird die Einnahme auf der Passivseite der Bilanz gebucht. Erst mit der Auflösung der Position im kommenden Geschäftsjahr wird sie dann als Ertrag erfolgswirksam. Typische Beispiele für PRAP: Erhaltene Anzahlungen und Vorauszahlungen.Als passive Rechnungsabgrenzungsposten (pRAP) sind Einnahmen vor dem Abschlussstichtag auszuweisen, die einen Ertrag für eine bestimmte Zeit nach dem Abschlussstichtag darstellen. Sie sind Verbindlichkeiten besonderer Art. Passive Rechnungsabgrenzungsposten werden auf der Passivseite der Bilanz ausgewiesen.Ein typisches Beispiel für einen Rechnungsabgrenzungsposten ist die Vorabzahlung für eine Dienstleistung oder Ware, die Sie erst im nächsten Geschäftsjahr erbringen oder liefern werden. Die Vorabzahlung verbuchen Sie allerdings in diesem Jahr und weisen sie als Rechnungsabgrenzungsposten aus.

Was bucht man auf passive Rechnungsabgrenzung : Was bucht man auf passive Rechnungsabgrenzung Auf passive Rechnungsabgrenzung bucht man im Voraus erhaltene Zahlungen für Lieferungen oder Leistungen, die erst in der Zukunft erbracht werden.

Wann bildet man PRAP

PRAP. Passive Rechnungsabgrenzungsposten (PRAP) sind Einnahmen, die ein Unternehmen vor dem Bilanzstichtag erhalten hat. Die Leistung dafür muss es aber erst im nächsten Jahr erbringen. Im aktuellen Geschäftsjahr entsteht also eine Einnahme, die erst im darauffolgenden Geschäftsjahr zum Ertrag wird.

Wann wird PRAP gebucht : Man bucht die Zahlungen vor dem Bilanzstichtag auf das Konto “Passive Rechnungsabgrenzung”. Im Rahmen des Jahresabschlusses gehen sie in die Bilanz ein und erscheinen dort als Rechnungsabgrenzungsposten auf der Passivseite.

Die rechtliche Grundlage der Rechnungsabgrenzung ist das Handelsgesetzbuch (HGB): Laut § 250 HGB Abs. 2 sind passive Rechnungsabgrenzungsposten (PRAP) zu bilden, wenn Einnahmen vor dem Bilanzstichtag anfallen, aber erst im neuen Geschäftsjahr zu bestimmten Zeitpunkten zu Erträgen werden.

PRAP. Passive Rechnungsabgrenzungsposten (PRAP) sind Einnahmen, die ein Unternehmen vor dem Bilanzstichtag erhalten hat. Die Leistung dafür muss es aber erst im nächsten Jahr erbringen. Im aktuellen Geschäftsjahr entsteht also eine Einnahme, die erst im darauffolgenden Geschäftsjahr zum Ertrag wird.

Wo steht PRAP in der Bilanz

Als passive Rechnungsabgrenzungsposten (pRAP) sind Einnahmen vor dem Abschlussstichtag auszuweisen, die einen Ertrag für eine bestimmte Zeit nach dem Abschlussstichtag darstellen. Sie sind Verbindlichkeiten besonderer Art. Passive Rechnungsabgrenzungsposten werden auf der Passivseite der Bilanz ausgewiesen.Der Rechnungsabgrenzungsposten muss nur noch verpflichtend gebildet werden, wenn der Betrag der jeweils gültigen GWG Grenze (aktuell 800 Euro) überschritten wird. Dies gilt erstmals für Wirtschaftsjahre, die nach dem 31.12.2021 enden. Das Wahlrecht muss für alle RAP einheitlich angewendet werden.Eine aktive Rechnungsabgrenzung (ARA) wird durchgeführt, wenn ein Aufwand, der wirtschaftlich in das nächste Geschäftsjahr gehört, vor dem Bilanzstichtag bezahlt wird. Aufwendungen, die im Voraus gezahlt werden können, sind z. B. Miete, Zinsen, Leasing-Beiträge, Provisionen und Versicherungsbeiträge.

Zum Bilanzstichtag muss das Unternehmen die Erträge, die dem neuen Geschäftsjahr zuzuordnen sind, als PRAP auf der Passivseite der Bilanz buchen. Ist eine neue Periode angebrochen, muss der PRAP durch Umbuchung auf das entsprechende Konto der neuen Periode aufgelöst werden.

Wann grenze ich Rechnungen ab : Eine aktive Rechnungsabgrenzung ist vorzunehmen, wenn ein Unternehmen Aufwendungen für das nächste Geschäftsjahr bereits im laufenden Geschäftsjahr bezahlt. Die aktive Rechnungsabgrenzung kennzeichnet sich also durch: Ausgabe vor dem Bilanzstichtag. Aufwand im neuen Geschäftsjahr.

Wann bilde ich PRAP : Passive Rechnungsabgrenzung (PRAP)

Eine passive Rechnungsabgrenzung ist vorzunehmen, wenn die Gegenseite eines Unternehmens (z. B. Kunden) Aufwendungen für das nächste Geschäftsjahr bereits im laufenden Geschäftsjahr bezahlt. Das Unternehmen steht also in der Pflicht zur Leistungserbringung.