Prinzip: Bei der Rückrechnung mit Verbuchung in der aktuellen Abrechnungsperiode werden die Lohnabrechnungen Januar und Februar nochmals gerechnet. Die bestehenden Werte werden belassen und zusätzlich die Aufrolldifferenzen im aktuellen Monat (März) für die Rückrechnungsperioden (Januar und Februar) gebucht .Mit der Nachberechnung werden rückwirkend die Änderungen und die dazugehörigen Meldungen korrigiert, z. B. Krankenkassenwechsel, Änderung Gehalt/Bezüge.Unter einer Rückrechnung ist eine Rechnung zu verstehen, die nachträgliche Datenänderungen in einer neuen Abrechnung berücksichtigt.

Wie lange kann man Lohnabrechnungen rückwirkend korrigieren : Die gesetzlichen Verjährungsfristen betragen nach § 195 BGB drei Jahre. Nach Ablauf von drei Jahren, in dem der Anspruch entstanden ist, kann der Arbeitgeber einen Rückzahlungsanspruch nicht mehr durchsetzen.

Kann ein Arbeitgeber zu viel gezahltes Gehalt zurückfordern

Ja, er darf grundsätzlich zu viel gezahltes Entgelt zurückfordern. Der Grund für die Überzahlung spielt keine Rolle: Es kommt nicht darauf an, ob er wegen eines Irrtums zu viel gezahlt hat oder der Arbeitnehmer ihn getäuscht hat, etwa in Bezug auf die Arbeitszeit.

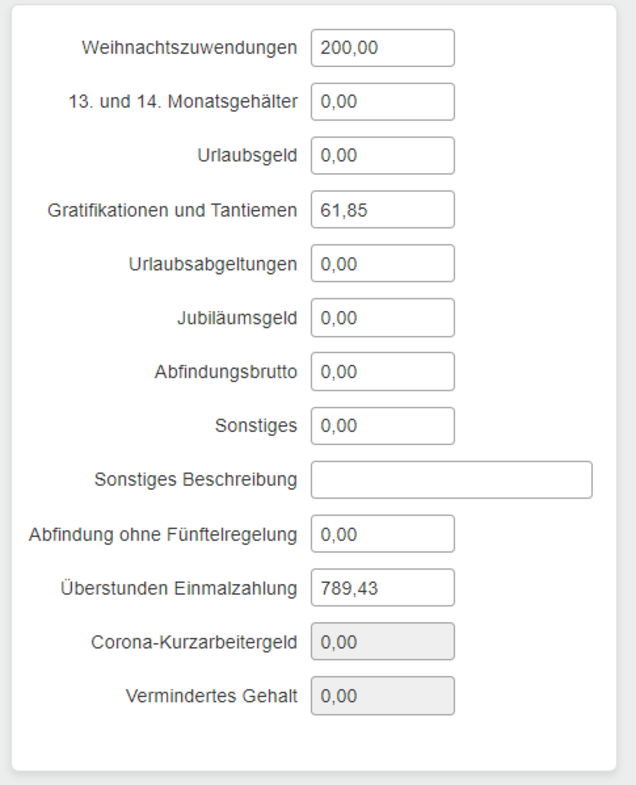

Wie werden nachberechnungen versteuert : Zuflussprinzip : Die nachberechneten Beträge werden steuerlich dem aktuellen Jahr zugeordnet. Die Beträge werden auf der Lohnsteuerbescheinigung des aktuellen Jahrs bescheinigt. Nachzahlungen für das Vorjahr, die im laufenden Kalenderjahr ausgezahlt werden, gelten steuerrechtlich immer als sonstiger Bezug.

Bei einer Nachverrechnung aus Vormonaten handelt es sich demnach um Nachzahlungen oder Zuvielzahlungen von Bezügen, die in vergangenen Monaten entstanden sind und direkt mit den laufenden Bezügen verrechnet werden. Der Überweisungsbetrag für den laufenden Monat kann somit erhöht oder verringert werden.

Sprich, es wird lediglich eine korrigierte Version der Originalrechnung nachgereicht. Enthält die Rechnung einen Fehler und ist bereits verschickt und beglichen, dann ist es nicht mehr möglich sie nachträglich zu ändern. Stattdessen muss eine Korrekturrechnung ausgestellt werden.

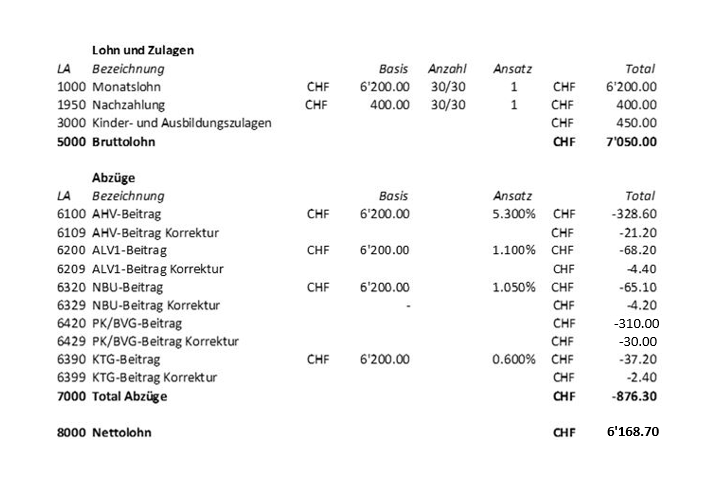

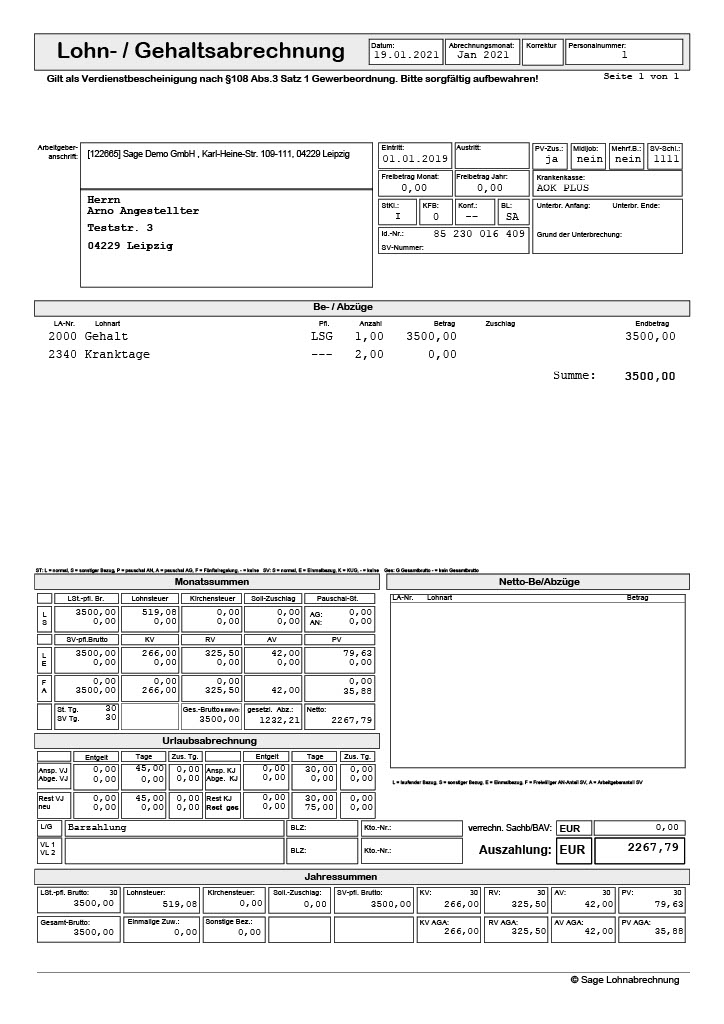

Was bedeuten die Abkürzungen auf der Lohnabrechnung

St = Steuerbrutto. Steuer-ID = Persönliche Steueridentifikationsnummer (11 Ziffern, erhält jeder Bürger der Bundesrepublik Deutschland vom Finanzamt) StKl = Steuerklasse (I – VI in Abhängigkeit vom Familienstand und individueller Entscheidung; legt fest, wie hoch die zu zahlende Lohnsteuer ist) SV = Sozialversicherung.Wer haftet bei Fehlern in der Buchhaltung Beschäftigte haften für Fehlbeträge in der Kasse oder beim Warenbestand und, wenn ein wirksamer Mankovertrag besteht (im Fall der Mankohaftung steht der oder die Arbeitnehmende für ein Manko in der Kasse oder im Warenbestand ein).Eine Rückforderung ist demnach innerhalb von drei Jahren möglich. Die Frist beginnt mit Ablauf des Jahres, in dem der Arbeitgeber Kenntnis von den Umständen erlangt. Häufig enthalten Arbeitsverträge oder Tarifverträge kürzere sogenannte Ausschlussfristen, meistens von drei bis sechs Monaten.

Der Rückforderungsanspruch irrtümlich geleisteten Entgelts verjährt nach 3 Jahren ab dem Zeitpunkt der Auszahlung. Hat der Arbeitnehmer die irrtümliche Zahlung durch List oder Irreführung veranlasst, beträgt die Verjährungsfrist 30 Jahre.

Was bedeutet Nachberechnung aus Vormonat : Bei einer Nachverrechnung aus Vormonaten handelt es sich demnach um Nachzahlungen oder Zuvielzahlungen von Bezügen, die in vergangenen Monaten entstanden sind und direkt mit den laufenden Bezügen verrechnet werden. Der Überweisungsbetrag für den laufenden Monat kann somit erhöht oder verringert werden.

Wie lange muss der Arbeitgeber Lohn nachzahlen : Wie lange muss der Arbeitgeber Lohn nachzahlen Die gesetzliche Verjährungsfrist für ausstehenden Lohn beträgt drei Jahre.

Wann kommt das Geld nach der Abrechnung

Wenn sie also nach Monaten vereinbart ist, muss der Arbeitgeber das Entgelt nach Ablauf des Monats zahlen. Grundsätzlich ist das Gehalt damit am ersten Tag des folgenden Monats fällig ( § 614 BGB ). Von dieser Regelung kann grundsätzlich abgewichen werden.

Der Arbeitgeber ist berechtigt, bei der jeweils nächstfolgenden Lohnzahlung bisher noch nicht erhobene Lohnsteuer nachträglich einzubehalten. Nach Übermittlung der Lohnsteuerbescheinigung ist eine Korrektur des Lohnsteuerabzugs durch den Arbeitgeber grundsätzlich nicht mehr möglich.Viele Arbeitgeber greifen daher zum sogenannten «Nettolohnausgleich», indem sie die Differenz zwischen dem normalen Nettolohn und dem höheren Nettolohn bei Krankheit durch einen Abzug beim Bruttolohn ausgleichen.

Was ist eine Nachberechnung : Bei Nachberechnungen handelt es sich um Neuberechnungen von SGB V- bzw. SGB XI-Leistungen für bereits zuvor abgerechnete Zeiträume. Ein häufiger Grund dafür sind neu abrechenbare Preise ab einem bestimmten Zeitpunkt, die bei der Erstabrechnung noch nicht bekannt waren.