Im Unterschied zur Bilanz zeigt die GuV die Erfolge eines Unternehmens durch Gegenüberstellung von Aufwand und Ertrag. Die Ergebnisse der Gewinn-und-Verlust-Rechnung werden Umsatzerlöse genannt und erscheinen nicht in der Bilanz.Die Bilanz stellt Vermögen und Kapital eines Unternehmens gegenüber. Das Vermögen befindet sich auf der Aktivseite der Bilanz, auf der Passivseite zeigt die Bilanz das Kapital. Die beiden Bilanzseiten müssen ausgeglichen sein und sind nach dem Prinzip einer Waage aufgebaut.Sie stellt dessen Vermögen, Eigenkapital und Schulden in einer verbindlichen Form gegenüber. Die Bilanz resultiert aus der doppelten Buchhaltung, welche alle Geschäftsvorgänge auf jeweils zwei Konten zuordnet und rechnerisch erfasst.

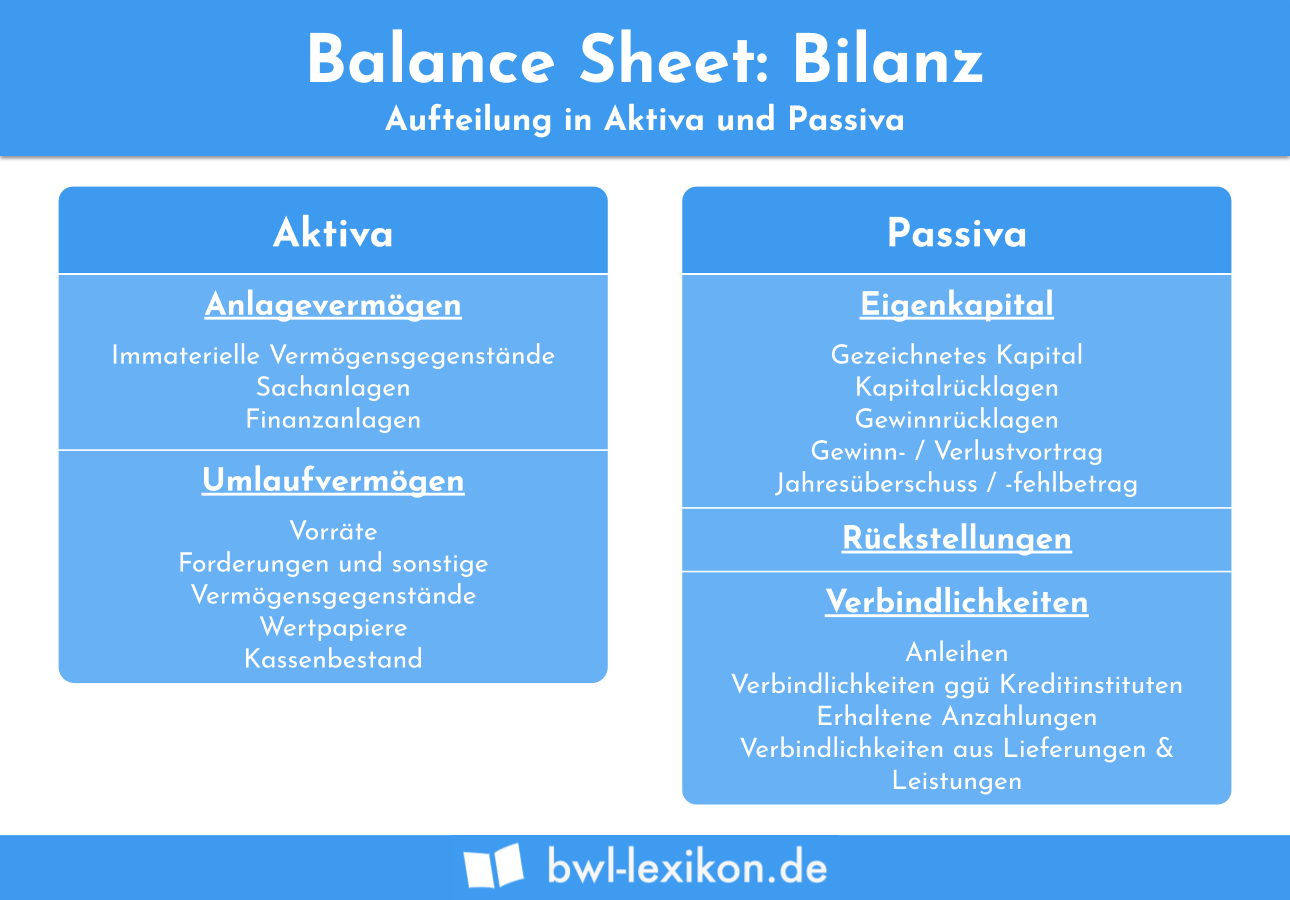

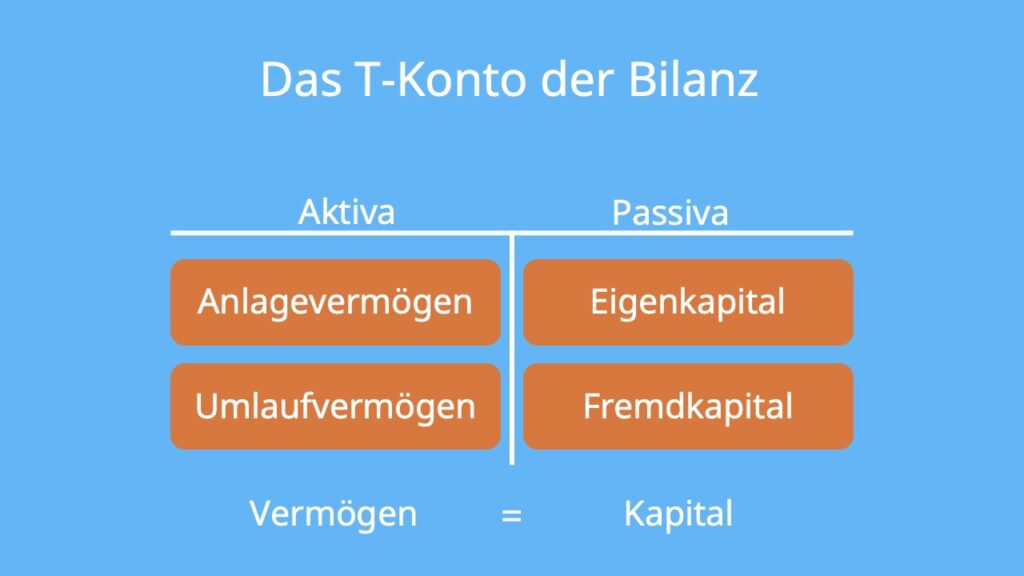

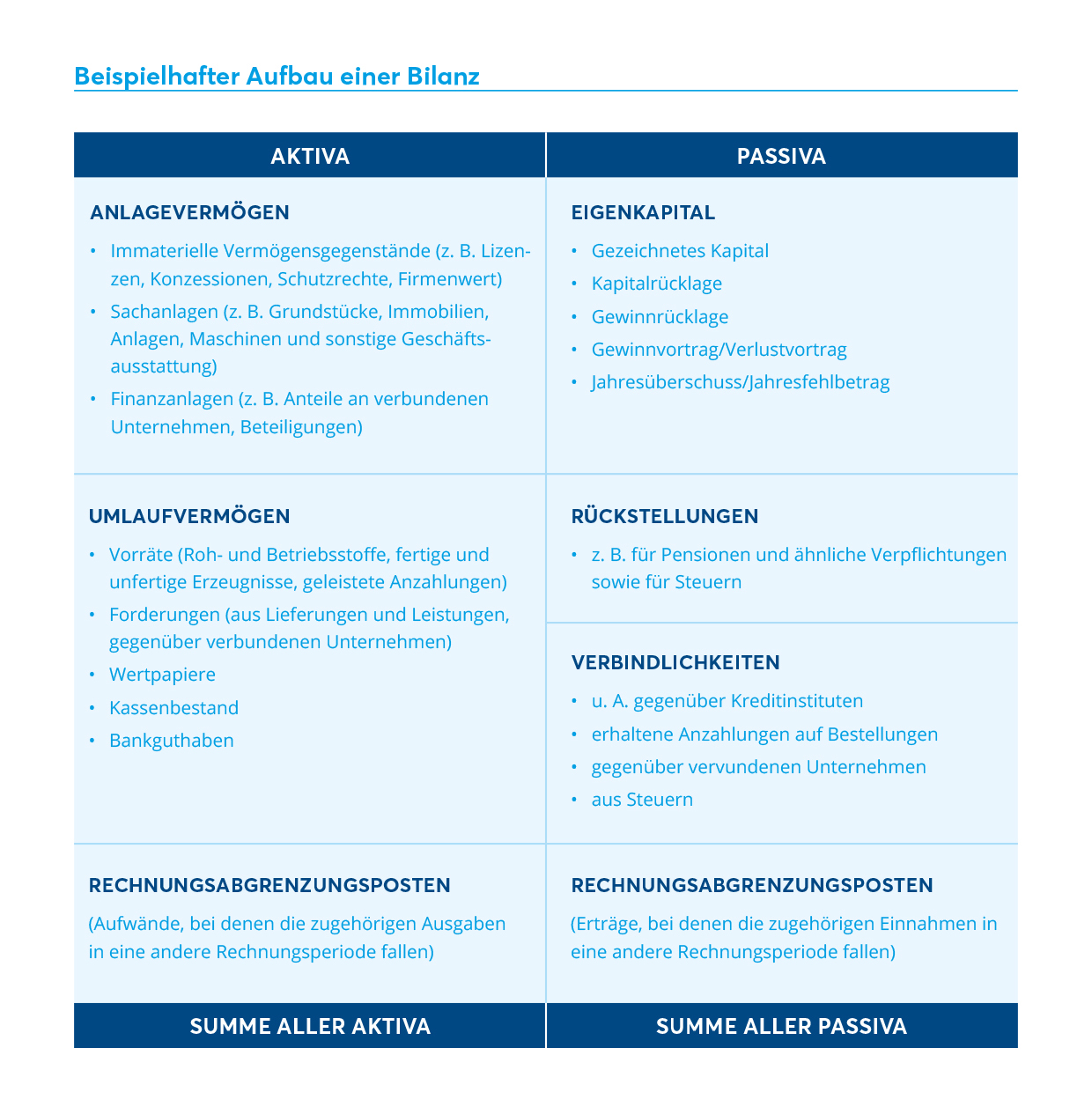

Wie setzt sich die Bilanz zusammen : Wie ist eine Bilanz aufgebaut Die Bilanz ist in zwei Teile gegliedert, in die Aktiv-Seite und die Passiv-Seite. Auf der linken Seite der Bilanz, der Aktiva-Seite (Vermögen), wird die Mittelverwendung erfasst. Auf der rechten Seite der Bilanz, der Passiva (Eigen- und Fremdkapital) wird die Mittelherkunft verzeichnet.

Was ist das Wichtigste in einer Bilanz

Ein wichtiger Bestandteil der Bilanz sind die Rechnungsabgrenzungsposten. Dabei handelt es sich um Posten, die vom alten Rechnungsjahr ins neue Rechnungsjahr hinüberreichen – zum Beispiel Mietkosten oder die Kraftfahrzeugsteuer, die bereits im alten Jahr im Voraus gezahlt wurde.

Wie erkenne ich ob eine Bilanz gut ist : Eine Bilanz ist also dann gut, wenn ein Unternehmen die Aktivposten zahlen kann. Die Rentabilität bezeichnet dagegen, wie gewinnorientiert ein Unternehmen agiert. Diese lässt sich über die Bilanz durch die Eigenkapitalrentabilität, die Gesamtrentabilität und die Umsatzrentabilität ausrechnen.

Die Bilanz zeigt auf der Aktivseite alle Mittelverwendungen und auf der Passivseite die Mittelherkunft eines Unternehmens. Bei den Bilanzpositionen handelt es sich um sogenannte Bestandskonten, die einen Anfangs- und einen Endbestand haben.

Als Angaben unter der Bilanz sind zum Jahresabschluss Haftungsverhältnisse nach HGB – klassifiziert nach § 251 im Handelsgesetzbuch (HGB) – vorzunehmen. Mit den Angaben sollen die Jahresabschluss-Interessenten Informationen über ggf. bestehende Risiken erhalten.

Was ist die Bilanz einfach erklärt

Die Bilanz ist die Gegenüberstellung der Vermögensgegenstände und der Kapitalgegenstände eines Unternehmens zu einem bestimmten Stichtag. Neben der Gewinn- und Verlustrechnung (GuV) ist die Bilanz Hauptbestandteil eines Jahresabschlusses.Den Bilanzgewinn kannst du auch aus der Bilanz ablesen. Er wird nach § 268 Abs. 1 auf der Passiv-Seite der Bilanz angegeben. Auch wenn es sich um einen Bilanzverlust handelt, wird dieser auf der Passiv-Seite angegeben.Bilanz ( § 266 Absatz 1 Satz 2 HGB ) Gewinn- und Verlustrechnung ( § 275 HGB ) Anhang ( §§ 284, 285 HGB ) Lagebericht ( §§ 289, 289a HGB )

Eine Bilanz entspricht einer Tabelle mit zwei Spalten, wobei die Aktivseite (quasi Spalte 1) das Vermögen ausweist und die Passivseite (Spalte 2) das Kapital. Man kann auch sagen, die Aktiva zeigen die Mittelverwendung und die Passiva die Mittelherkunft.

Was ist eine Null Bilanz : Bei einer Nullbilanz wird zwar formal eine Bilanz offengelegt, allerdings werden statt der realen Werte bei den einzelnen Posten nur Nullen eingetragen. Damit kann sich das Unternehmen zwar der Publizitätspflicht praktisch entziehen – muss aber ein Bußgeld zahlen.

Was ist eine gute Bilanz : Eine gute Bilanz sagt viel über die Liquidität, Rentabilität und Stabilität eines Unternehmens aus. Die Liquidität gibt zum Beispiel Auskunft darüber, ob die Firma in der Lage ist, ihre laufenden Kosten mit den verfügbaren Mitteln zu bezahlen, zum Beispiel aus dem Bankguthaben.

Sind Jahresüberschuss und Gewinn das gleiche

Definition des Jahresüberschusses

Der Jahresüberschuss wird auch als Reingewinn bezeichnet und ist Ausgangspunkt für die Verwendung des Gewinns. Er wird in der Bilanz als Teil des Eigenkapitals ausgewiesen. Handelt es sich hingegen um ein negatives Ergebnis, ist vom Jahresfehlbetrag die Rede.

3.1 Bestandteile nach Vorschriften des HGB. Der Jahresabschluss besteht für Kapitalgesellschaften aus Bilanz, Gewinn und Verlustrechnung (§242 HGB) und einem Anhang (§ 264 Abs. 1).Definition: Was ist "Anhang" Bestandteil des Jahresabschlusses bei Kapitalgesellschaften (§ 264 I HGB) bzw. des Konzernabschlusses (§ 297 I HGB). Der Anhang enthält Erklärungen und Ergänzungen zu einzelnen Positionen der Bilanz und der Gewinn- und Verlustrechnung (GuV).

Wann ist eine Bilanz negativ : Ein negatives Kapitalkonto entsteht in der Regel durch Veränderungen in Einzelunternehmen und Personengesellschaften zusammen. Wenn Entnahmen und Verluste der Verbindlichkeiten höher als das zur Verfügung stehende Vermögen sind, ergibt sich das negatives Kapitalkonto.