die Durchschnittskosten vergangener Abrechnungsperioden, um die normalen Zuschläge (Soll- oder Plankosten) im Rahmen der Zuschlagskalkulation zu berechnen. Sie ermöglichen die Kalkulation vor Beginn der Produktion; Istkosten sind die tatsächlich entstandenen Kosten.die Normalkosten niedriger sind als die Istkosten.Abgrenzung. Im Gegensatz zu den Normalkosten sind die Istkosten (Istkostenrechnung) die tatsächlich in der Vergangenheit angefallen Kosten. Dagegen sind Plankosten (Plankostenrechnung) die für die zukünftigen Perioden geplanten (geschätzten) Kosten.

Wie kommt es zu einer Kostenüberdeckung : Eine solche Kostenüberdeckung kann auf eine Vielzahl von Faktoren zurückzuführen sein, darunter eine starke Nachfrage nach Produkten oder Dienstleistungen, effektives Kostenmanagement oder eine hohe Betriebsleistung.

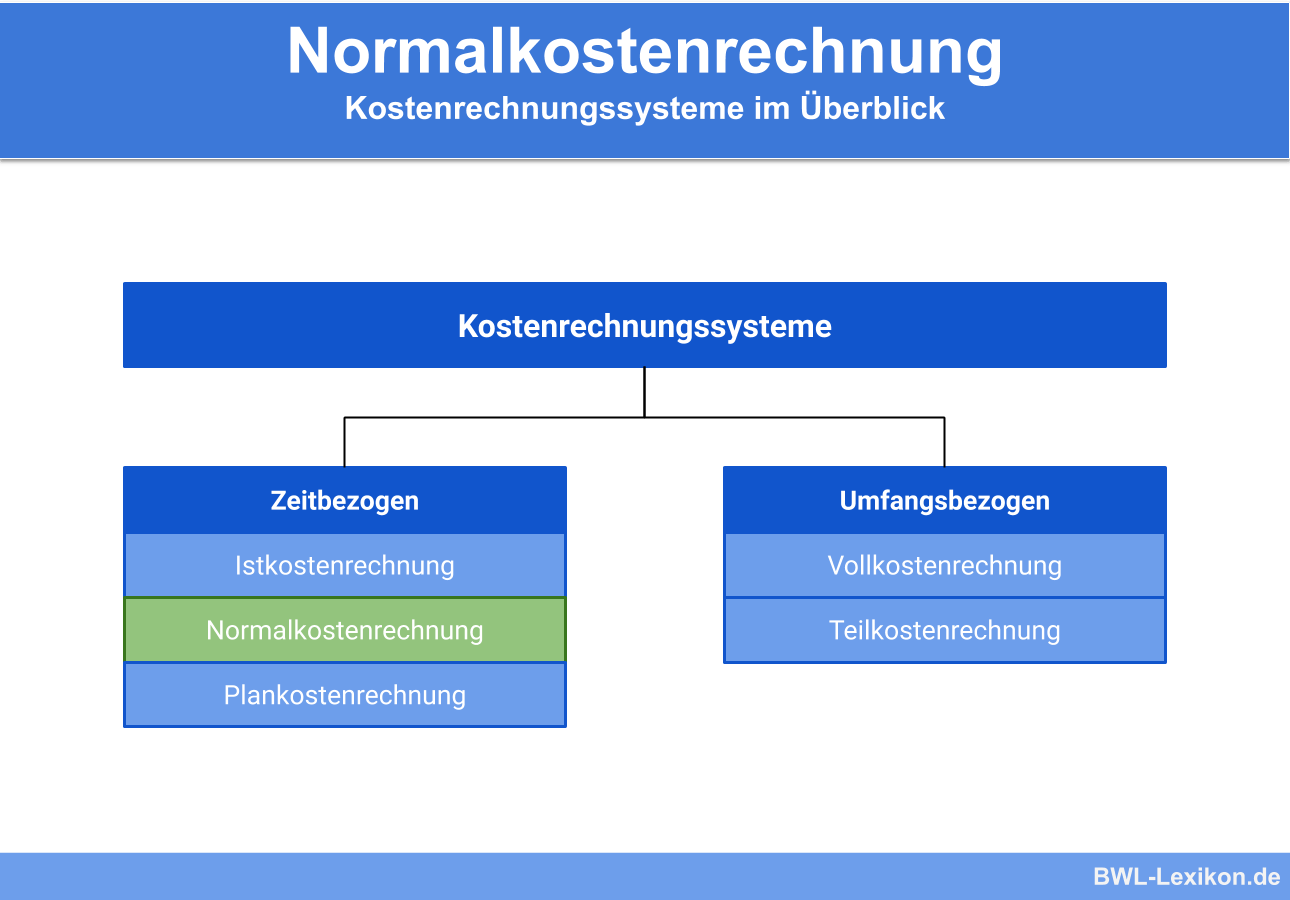

Wie unterscheiden sich Normalkostenrechnung und Istkostenrechnung

Die Istkostenrechnung arbeitet mit tatsächlich angefallenen Kosten und nimmt auch Preisschwankungen mit auf, zum Beispiel bei Rohstoff-Einkäufen. In der Normalkostenrechnung wird dagegen mit durchschnittlichen Istkosten gearbeitet, um diese Preisschwankungen zu relativieren.

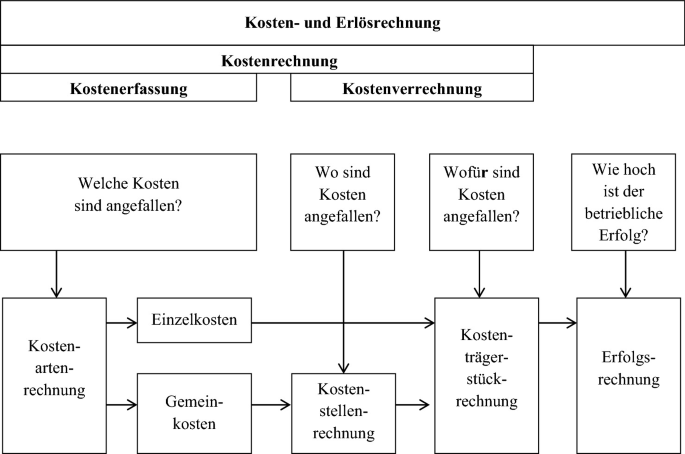

Wie können die Kosten unterschieden werden : In einem Unternehmen werden Kosten nach drei Kriterien unterschieden: Kostenträger: Die hergestellten Produkte oder Dienstleistungen. Kostenstellen: Ort der Kostenenstehung und Leistungserbringung – also Bereiche oder Abteilungen. Kostenarten: In einem Kostenartenplan werden Kosten in Kategorien gegliedert.

Unter Istkosten versteht man alle während einer bestimmten Abrechnungsperiode tatsächlich angefallenen Kosten (Kosten im Bankbetrieb). Bei Kostenarten mit einem eindeutigen Mengen- oder Zeitgerüst werden die Istkosten als Produkt aus Istverbrauch und Istpreis, sonst gemäß den Belegen, berechnet.

Sie sind weder Ist- noch Sollkosten, sondern die geschätzten Durchschnittskosten in künftigen Planungsperioden. Normalkosten werden als Durchschnittskosten aus den Istkosten vergangener Rechnungsperioden abgeleitet.

Was sagt eine Kostenüberdeckung aus

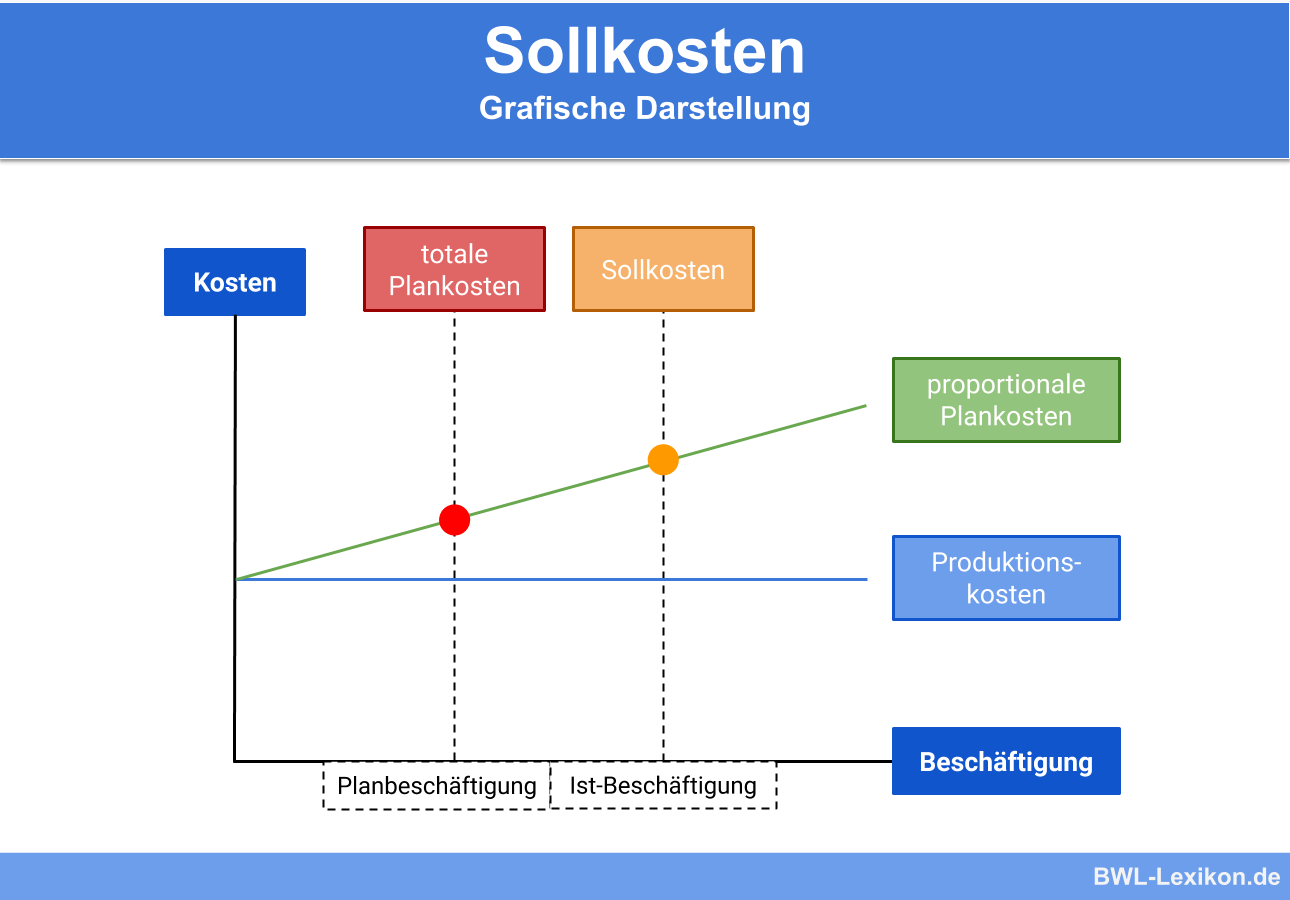

Eine Kostenüberdeckung liegt in der Kostenrechnung und Plankostenrechnung vor, wenn die Istkosten in einer Rechnungsperiode oberhalb der Sollkosten liegen. Gegensatz ist die Kostenunterdeckung.Kostenüberdeckungen und Kostenunterdeckungen kommen zustande, wenn die Normalkosten von den Istkosten abweichen. Bei der Kostenüberdeckung sind die Normalkosten größer als die Istkosten, bei der Kostenunterdeckung sind die Istkosten größer als die Normalkosten.Die Istkostenrechnung arbeitet mit tatsächlich angefallenen Kosten und nimmt auch Preisschwankungen mit auf, zum Beispiel bei Rohstoff-Einkäufen. In der Normalkostenrechnung wird dagegen mit durchschnittlichen Istkosten gearbeitet, um diese Preisschwankungen zu relativieren.

Die Istkosten sind die tatsächlich angefallenen, gesamten Kosten eines Projekts, Teilprojekts, Arbeitspakets oder Vorgangs zu einem bestimmten Stichtag. Dabei ist nicht der Zahlungsfluss ausschlaggebend, sondern die Verwendung der entsprechenden Ressourcen im Projekt.

Ist und Normalkosten : Die Istkostenrechnung arbeitet mit tatsächlich angefallenen Kosten und nimmt auch Preisschwankungen mit auf, zum Beispiel bei Rohstoff-Einkäufen. In der Normalkostenrechnung wird dagegen mit durchschnittlichen Istkosten gearbeitet, um diese Preisschwankungen zu relativieren.

Istkosten Normalkosten Abweichung : Sind die Istkosten höher als die Normalkosten, liegt eine Kostenüberdeckung vor, umgekehrt eine Kostenunterdeckung. Die Ursachen der Abweichungen der Normalkosten von den Istkosten müssen eingehend untersucht werden, weil sie vielfach auf Mängel im Betriebsablauf zurückzuführen sind.

Wann Kostenüberdeckung und Unterdeckung

Stichwort: Kostenüberdeckung

Liegen die Normalkosten (Sollkosten) über den Istkosten , spricht man von Kostenüberdeckung. Liegen die Normalkosten (Sollkosten) unter den Istkosten , spricht man von Kostenunterdeckung.

Die Gesamtkosten eines Unternehmens lassen sich mit der Formel K ( x ) = K f + K v ⋅ x bestimmen, wobei die fixen und K v ⋅ x die variablen Kosten repräsentieren. In der Praxis wird oftmals auch die Formel K ( x ) = K f + v ⋅ x verwendet, wobei die variablen Stückkosten sind.Normalgemeinkosten; aus den Istkosten größerer Zeiträume abgeleitete, d.h. vergangenheitsorientierte Durchschnittskosten, mit denen es möglich ist, regelmäßige, gleichmäßige Vorgabewerte herauszuarbeiten und einen Ausgleich von Schwankungen in der Kostenhöhe herzustellen.

Sind Gemeinkosten gleich Gesamtkosten : Die Gemeinkosten (indirekte Kosten) hingegen können keinem Kostenträger direkt zugeordnet werden, sondern werden auf verschiedene Kostenstellen umgelegt. Dafür wird ein Verteilungsschlüssel genutzt. → Die Einzelkosten und die Gemeinkosten bilden zusammen die Gesamtkosten eines Unternehmens.