Die Steuerschuld entsteht, sobald der Tatbestand verwirklicht ist, an den das Gesetz die Leistungspflicht knüpft (§ 38 AO). Die Entstehung ist allerdings höchstens bei der Aufrechnung (§ 226 AO) und in manchen Fällen der Haftung (§ 75 AO) relevant.Nach den Bestimmungen der Abgabenordnung ergibt sich ein Erstattungsanspruch, wenn eine Zahlung ohne rechtlichen Grund geleistet wurde. So zum Beispiel dann, wenn der Steuerpflichtige versehentlich zu viel Steuer gezahlt hat oder das Finanzamt einen zu hohen Steuerbetrag an den Steuerpflichtigen zurück gezahlt hat.Der Steueranspruch entsteht in dem Zeitpunkt, in dem der Tatbestand verwirklicht wird, an den das Gesetz eine bestimmte Leistungspflicht knüpft, soweit nicht im Gesetz eine abweichende Regelung getroffen worden ist (siehe AEAO zu § 38 Nr. 1 S. 1).

Wann entsteht ein Steueranspruch : Wird eine Lieferung von Gegenständen oder eine Dienstleistung vollständig oder teilweise im Voraus bezahlt, entsteht der Steueranspruch zum Zeitpunkt der Vereinnahmung der Zahlung. Bemessungsgrundlage in einem solchen Fall ist der vereinnahmte Betrag (Artikel 65 der Mehrwertsteuerrichtlinie ).

Was bedeutet AO im Steuerrecht

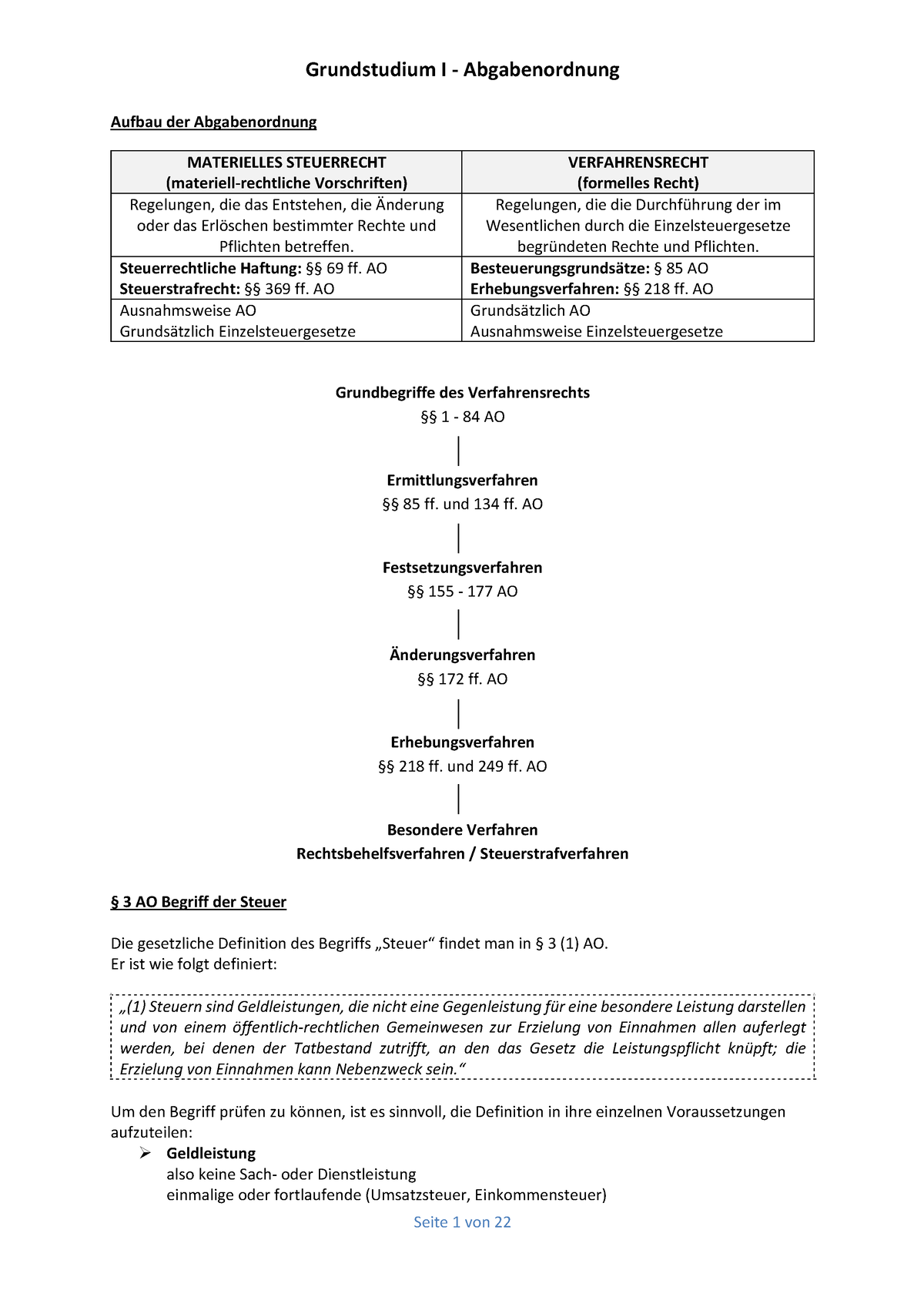

Allgemeines. Die Abgabenordnung (AO) ist in neun Teile gegliedert, die im Wesentlichen den zeitlichen Ablauf des Besteuerungsverfahrens wiedergeben.

Warum gibt es die Abgabenordnung : Die Abgabenordnung ist allgemeines Steuerrecht – sie gibt den Rahmen für alle Steuerarten vor. Im Gegensatz dazu regeln die einzelnen Steuergesetze – wie zum Beispiel das Einkommensteuergesetz – ganz konkret die Entstehung und Berechnung der jeweiligen Steuer.

Stellt das Finanzamt fest, dass du zu viele Steuern gezahlt hast, erhältst du eine Rückerstattung. Diese überweist das Finanzamt meist zeitgleich mit der Erstellung des Einkommensteuerbescheids. Es kann also sein, dass du das Geld schon auf deinem Konto hast, bevor der Steuerbescheid in deinem Briefkasten liegt.

Wenn die Vorsteuer höher sein sollte als die Umsatzsteuer, wird vom Finanzamt die Differenz zurückerstattet. Als Bemessungsgrundlage dient das vereinbarte Entgelt, die sogenannte Soll-Besteuerung. Dabei werden die vorliegenden Eingangs- und Ausgangsrechnungen betrachtet und somit, welche Beträge gezahlt werden müssen.

Was bedeutet Veranlagung von Amts wegen

Eine Veranlagung zur Einkommensteuer von Amts wegen wird in Fällen, in denen das Einkommen ganz oder teilweise aus Einkünften aus nichtselbständiger Arbeit besteht, von denen ein Steuerabzug vorgenommen worden ist, nur unter den in § 46 Abs. 2 Nr. 1 bis 7 EStG genannten Voraussetzungen durchgeführt.Führt die Festsetzung der Einkommen-, Körperschaft-, Umsatz- oder Gewerbesteuer zu einem Unterschiedsbetrag zwischen vorab gezahlter Steuer (z.B. Lohsteuer) und per Steuerbescheid festgesetzter Steuer (z.B. Einkommensteuer), ist dieser zu verzinsen.Eine Steuer entsteht in allen Fällen, in denen der Steuertatbestand verwirklicht wird. Dieser Entstehungstatbestand wird dem Steuersubjekt zugerechnet und setzt sich zusammen aus zahllosen begründenden, erhöhenden und mindernden Faktoren.

Eine Gefährdung des Steueranspruchs ist gegeben, wenn vorauszusehen ist, dass der Steuerpflichtige nach Ablauf der Stundungsfrist vermeintlich noch weniger zahlen kann als im Fälligkeitszeitpunkt. In diesem Fall ist eine Stundung der Steuerschuld zwingend abzulehnen.

Warum wird die AO als Steuergrundgesetz bezeichnet : Die Abgabenordnung (AO) enthält allgemeine Vorschriften und grundsätzliche Regelungen zum Steuer- und Abgabenrecht. Weil sie für alle Steuerarten materielle und verfahrensrechtliche Vorschriften hat, wird sie auch als „Mantelgesetz“ oder „Steuergrundgesetz“ bezeichnet.

Was bedeutet AO in der Buchführung : Die Abgabenordnung ist die Grundlage des Steuerrechts in der Bundesrepublik Deutschland. In der AO sind alle Regelungen für die einzelnen Steuerarten, für das Steuerverfahrensrecht, die Ermittlung der Besteuerungsgrundlagen und vieles mehr dokumentiert.

Für wen gilt die AO

2. Geltungsbereich: Die AO gilt für alle Steuern und Steuervergütungen, die durch Bundesrecht (Art. 105 GG) oder Recht der Europäischen Gemeinschaften geregelt sind, soweit sie durch Bundes- oder Landesfinanzbehörden (Art. 108 GG) verwaltet werden (§ 1 I AO).

Der Steuererstattungsanspruch ist ein öffentlich-rechtlicher Erstattungsanspruch, der einem Steuerpflichtigen oder Steuergläubiger dadurch erwächst, dass eine Leistung aus dem Steuerschuldverhältnis ohne rechtlichen Grund erfolgt ist oder der Grund hierfür später wegfällt.Die Steuererstattung wird nach dem Verhältnis der Bruttoeinkommen aufgeteilt. Der Nachteil dieses Modells besteht darin, dass die Steuerklassen nicht berücksichtigt werden. Derjenige Ehegatte mit dem geringeren Einkommen wählt in der Regel die Steuerklasse V und zahlt somit verhältnismäßig höhere Steuern.

Wann zahlt das Finanzamt Umsatzsteuer zurück : Wenn die Vorsteuer höher sein sollte als die Umsatzsteuer, wird vom Finanzamt die Differenz zurückerstattet. Als Bemessungsgrundlage dient das vereinbarte Entgelt, die sogenannte Soll-Besteuerung. Dabei werden die vorliegenden Eingangs- und Ausgangsrechnungen betrachtet und somit, welche Beträge gezahlt werden müssen.